- FR

- NL

- EN

L’Action et les travaux du CNECB préparatoires à la loi du 17 juillet 1975

Temps de lecture: 44 min | 13 déc. 2025 à 06:00

La période de l’immédiat après-guerre est marquée en Belgique par la « Question royale », conflit qui de 1945 à 1951 va diviser à la fois le monde politique et la société belge à propos du retour au pays du roi Léopold III. Pendant cette période de six ans, le pays ne connait pas moins de dix gouvernements ce qui aura pour effet une lenteur sur le plan des réformes de toute nature : redressement économique et social, enseignement et réforme de la fiscalité. A la problématique belgo-belge de la question royale va s’ajouter le besoin d’une démocratie économique qui gagne du terrain dans toute l’Europe occidentale, notamment parce qu’elle devient un instrument de lutte contre le communisme des soviets.

Dès avant la fin de la guerre, par l’arrêté du 16 novembre 1944 le Gouvernement belge décrète l’organisation provisoire de l’économie et met sur pied des conseils professionnels. Il s’agit de dissoudre le corporatisme mis en place par les autorités allemandes qui ont dicté la conduite du Collège des secrétaires généraux pendant l’occupation. Le 13 janvier 1945, un arrêté crée la « Commission d’Orientation Economique » (COREC), organisme consultatif destiné à éclairer l’orientation de la politique économique générale. Parallèlement entre 1944 et 1947 divers projets sont élaborés au sein des organisations syndicales et discutés avec le patronat.

Une première Conférence nationale du travail est organisée les 16 et 17 juin 1947 pour jeter les bases de la reconstruction nationale. Elle propose des réformes de structure pour les entreprises et entend asseoir les relations sociales dans un cadre rénové, celui de la concertation. Cette conférence recommande la création du Conseil d’Entreprise (CE) et l’introduction d’une information économique et financière normalisée et contrôlée par un professionnel indépendant. Ce sera chose faite avec la loi du 20 septembre 1948 portant organisation de l’économie.

Les travaux parlementaires préparant cette loi ont été introduits par un remarquable exposé dressant un tableau de l’évolution de l’ordre économique et social depuis l’époque où les Constituants, encore imprégnés de la philosophie politique qui a précédé et suivi la Révolution française, limitent le rôle de l’Etat presque exclusivement à l’exercice des grandes fonctions régaliennes. Tandis que l’extension progressive du droit de vote associe des couches de plus en plus larges de la Nation à l’exercice du pouvoir politique, le pouvoir économique reste l’apanage exclusif des détendeurs de capitaux.

En déposant le projet, le Gouvernement est animé par le souci de créer les organes nécessaires à l’établissement d’une collaboration entre les différents groupements sociaux qui participent à la poursuite de l’activité économique, en vue de permettre aux pouvoirs publics d’exercer à bon escient, les fonctions économique et sociale qui leur sont dévolues.

La loi du 20 septembre 1948 prévoit la création du Conseil Central de l’Economie (CCE), des Conseils professionnels et des Conseils d’entreprises (CE). Le Conseil Central de l’Economie est un établissement public, dont la mission consiste à émettre à l’attention des Chambres législatives, du Conseil des ministres, d’ un ou plusieurs ministres ou de toute autre instance publique fédérale, soit d’initiative, soit à la demande de ces autorités et sous la forme de rapports écrits tous avis ou propositions concernant les problèmes relatifs à l’économie nationale. Ces avis ou propositions sont adoptés en consensus.

En l’absence de consensus, l’avis reprend les différents points de vue exprimés par ses membres. Les conseils professionnels, actuellement Commissions consultatives spéciales (CCS) sectorielles, sont des organismes consultatifs créés par le CCE. Les conseils d’entreprises (CE) sont des organismes paritaires composés de représentants des travailleurs et des employeurs institués dans les entreprises occupant en moyenne annuelle 100 travailleurs et plus. Ils ont pour mission de donner leur avis et de formuler des suggestions ou objections sur toutes mesures qui peuvent modifier l’organisation du travail, les conditions de travail et le rendement de l’entreprise.

Ils reçoivent des informations économiques et financières du chef d’entreprise. Le projet amendé par le Sénat le 3 aout 1948 prévoit : « A la demande des membres du Conseil d’entreprise nommés par les travailleurs, les rapports et documents communiqués seront certifiés exacts et complets par un reviseur assermenté agréé par le Conseil professionnel compétent ou, à défaut de cet organisme, par le Roi, sur proposition des organisations les plus représentatives des chefs d’entreprises et des travailleurs salariés. Le reviseur est désigné par le Conseil d’entreprise. En cas de désaccord au sein de ce dernier, il est désigné par le Conseil professionnel compétent. Aussi longtemps qu’une loi nouvelle n’aura pas réglé le statut des reviseurs d’entreprises, les droits et devoirs de ces reviseurs dans les limites de la mission visée à l’alinéa précédent, leur responsabilité vis-à-vis de l’entreprise seront conformes à ceux que définit l’article 65 de la loi sur les sociétés ». Le vote de la loi du 20 septembre 1948 rend donc indispensable la création de la profession de reviseur d’entreprises.

1. Loi du 22 juillet 1953 créant l’Institut des Réviseurs d’Entreprises (IRE)

Par un arrêté du 23 avril 1946, le ministre des Affaires économiques et des Classes moyennes, et le ministre du Rééquipement national instituent une « Commission chargée de l’étude du statut de la profession de réviseur d’entreprises ». La Commission, présidée par M. Depage, expert-comptable, remet son rapport le 4 avril 1947. Ce rapport, rédigé sous la forme d’un projet de loi, répond à deux préoccupations: doter l’économie d’une organisation rationnelle de la profession d’expert-comptable et assurer, dans l’intérêt de l’épargne, le contrôle des sociétés commerciales. Le 3 décembre 1947, le Gouvernement dépose sur la table de la Chambre des représentants un projet de loi n°52 portant création d’un « Institut des Réviseurs d’Entreprises ». Ce document expose que depuis longtemps se fait sentir en Belgique, la nécessité de promouvoir la formation d’un corps d’experts spécialisés dans le contrôle comptable des entreprises à l’instar des « chartered accountants » britanniques ou des « public accountants » américains qui ont fait depuis de nombreuses années la preuve de leur utilité.

Les « Reviseurs d’entreprises » auraient donc pour activité fondamentale d’exécuter des missions visant à établir et à certifier l’exactitude, la sincérité et la correction des comptes des entreprises. Le projet n°52 reprend les idées et suggestions essentielles de la commission Depage. Il exprime en outre la préoccupation d’étendre l’activité des reviseurs d’entreprises aux missions prévues ou à prévoir dans le cadre des réformes de structure.

Les conditions propres à assurer à la nouvelle profession sa pleine efficacité sont définies ainsi:

- Indépendance du réviseur vis-à-vis des entreprises, des organisations professionnelles et des pouvoirs publics pour lesquels il peut avoir à remplir des missions ;

- Secret professionnel ;

- Responsabilité personnelle entière et indéfinie ;

- Critères rigoureux d’honorabilité ;

- Corps professionnel organisé dont les membres sont soumis à des règles d’éthique et de discipline professionnelles sévères ;

- Formation spécialisée mais aussi forte culture de base.

Toutefois, dans l’exposé des motifs du projet, le gouvernement se défend de vouloir établir un statut de la profession d’expert-comptable. Il déclare même abandonner cette dénomination pour ne pas causer de préjudice à des citoyens respectables qui portent de façon licite le titre d’expert-comptable, et dont la formation et l’expérience pourraient n’être pas suffisantes pour leur permettre de devenir membres de l’Institut des Réviseurs d’Entreprises.

Il ajoute :

« La profession de réviseur d’entreprises telle que nous l’envisageons est d’ailleurs, sur des points essentiels, entièrement différente de l’activité qu’exercent à l’heure présente la plupart des experts-comptables6».

Dans les milieux professionnels de la comptabilité c’est la consternation, l’instauration des « réviseurs d’entreprises » suscite la méfiance, sinon de l’hostilité. Les associations d’experts-comptables partent du principe que le réviseur d’entreprises n’est autre qu’un expert-comptable. Une commission officieuse, la Commission nationale d’étude du statut de l’expert- comptable créée par les associations professionnelles en 1946, rédige un mémoire sur la profession. La priorité réservée par les chambres au projet de loi sur l’organisation de l’économie et les dissolutions du parlement en 1949 et en 1950 font obstacle à la discussion et au vote du projet sur la création d’un Institut des Réviseurs d’Entreprises.

Après de multiples péripéties, le gouvernement soumet le 11 janvier 1951 au Sénat une proposition de texte basée en grande partie sur les travaux antérieurs, dont le projet n°52. Là cependant, des modifications importantes sont introduites notamment en ce qui concerne la mission du reviseur. On oppose, à cet égard, à la thèse qui prévaut à la Chambre, de limiter cette mission aux seules vérifications et certifications des comptes, que la profession nouvelle du reviseur d’entreprise serait ainsi difficilement rentable, qu’on risque de créer une profession nouvelle sans activité suffisante et dont les membres ne seront recrutés qu’avec difficulté. Renvoyé à la Chambre, le texte fait l’objet de nouveaux débats. Parmi les amendements repoussés, s’en trouve un qui préconise l’admission d’office comme réviseur d’entreprises les membres du CNECB.

La discussion se poursuit jusque dans les derniers jours précédant le vote de la loi, mais parce que, contrairement à ce qui est le cas en Angleterre, en Hollande, aux États- Unis, il n’y a en Belgique, sous réserve des résultats que pourrait atteindre le CNECB, aucun groupement qui a le standing, l’activité et la compétence souhaitables. Si les experts-comptables s’étaient organisés depuis longtemps comme les experts anglais et si cette organisation avait fait ses preuves, il n’aurait pas été nécessaire de créer un groupement nouveau. Cela n’a pas été le cas et il faut donc, par la loi, suppléer à l’absence d’initiative privée. Le projet portant création d’un Institut des Reviseurs d’Entreprise (IRE) devient loi, par la sanction royale du 22 juillet 1953. La fonction de réviseur d’entreprises consiste à exécuter toutes missions relatives à l’organisation de services comptables, au redressement, à la vérification et à la certification de l’exactitude et de la sincérité de tous documents comptables. Elle peut aussi consister à analyser, par les procédés de technique comptable, la situation et le fonctionnement des entreprises tant au point de vue de leur crédit, de leur rendement et des risques qu’elles encourent, qu’au point de vue des lois qui leur sont applicables (Art.3). Les débuts de l’IRE sont marqués par des difficultés de tous ordres, liés à l’influence prépondérante de membres dirigeants du CNECB, à la crainte des réviseurs indépendants de voir reconnaître la profession d’expert-comptable, et au manque de confiance du monde syndical. Pour certaines organisations de travailleurs qui ont conçu le « revisorat » pour informer les travailleurs, les lois de 1953 et des années suivantes représentent une déviation. En effet, la véritable stature de la fonction revisorale ne résulte pas de la loi de juillet 1953, mais de lois particulières qui ont réservé aux membres de l’IRE certaines missions.

Ces missions ont été relevées dans l’Avis du CCE du 12 juillet 1972 comme suit:

Mission auprès des conseils d’entreprises

Loi du 20 septembre 1948 portant organisation de l’économie, article 15b (M.B. des 27- 28 septembre 1948) ; Arrêté royal du 27 novembre 1950 pris en exécution de la loi du 20 septembre 1948, portant organisation de l’économie et spécialement de son article 15 b (M.B. du 7 décembre 1950).

Mandat de commissaire-reviseur

Loi du 1er décembre 1953 modifiant les lois coordonnées sur les sociétés commerciales ( M.B. du 16 décembre 1953) ; Arrêté royal du 8 février 1956 fixant la date d’application de la loi du 1er décembre 1953, modifiant les lois coordonnées sur les sociétés commerciales (M.B. du 12 février 1956) ; Arrêté royal du 22 avril 1958 relatif à l’agréation et aux modalités du contrôle des sociétés gérant des fonds communs de placement belges (M.B. du 23 avril 1968).

Contrôle des organismes d’intérêt public

Loi du 16 mars 1954 relative au contrôle de certains organismes d’intérêt publics, articles 13 et 18 (M.B. du 24 mars 1954), modifiée notamment par l’A.R. n°4 du 18 avril 1967 (M.B. du 14 novembre 1967) et par l’A.R n°88 du 11 novembre 1967 (M.B. du 20 avril 1967 ; Arrêté royal du 9 avril 1954 réglant les attributions des reviseurs d’organismes d’intérêt public (M.B. du 18 avril 1954).

Contrôle des apports en nature

Loi du 30 juin 1961, modifiant les lois sur les sociétés commerciales coordonnées le 30 novembre 1935, en ce qui concerne les apports en nature (M.B. du 6 juillet 1961) ; loi du 26 juin 1967 modifiant les articles 120,121,et 140 des lois coordonnées sur les sociétés commerciales (M.B. du 1er aout 1967).

Loi du 23 juillet 1962 sur l’émission des obligations convertibles (art.101bis à 101 octies des lois coordonnées sur les sociétés commerciales (M.B. du 10 aout 1962).

Contrôle des entreprises recevant du public des fonds remboursables

Loi du 10 juin 1964 sur les appels publics à l’épargne (M.B. du 20 juin 1964),modifiée par l’A.R. n° 63 du 10 novembre 1967 (M.B. du 14 novembre 1967).

Contrôle en cas de transformation des sociétés

Loi du 10 juin 1964 sur les appels publics à l’épargne (M.B. du 20 juin 1964),modifiée par l’A.R. n° 63 du 10 novembre 1967 (M.B. du 14 novembre 1967).

Contrôle des sociétés à portefeuille (Holdings)

Arrêté royal n°64 du 10 novembre 1967 réglant le statut des sociétés à portefeuille et leur association à la programmation économique (M.B. du 14 novembre 1967).

Désignation des reviseurs d’entreprises auprès des sociétés dans lesquelles l’Etat a des intérêts importants

Arrêté royal n°90 du 11 novembre 1967 relatif à des modifications à apporter aux statuts de la Sabena en vue de la nomination de reviseurs d’entreprises (M.B. du 14 novembre 1967).

Toutefois, le manque de confiance des organisations de travailleurs à l’égard du revisorat d’entreprises et le fait que l’Institut ait axé dans une mesure trop exclusive son attention et son activité sur la défense des intérêts professionnels de ses membres, conduit la Conférence économique et sociale, tenue du 23 février au 16 mars 1970, à prôner une révision du statut et du rôle du reviseur d’entreprises. Le CCE est chargé de formuler des propositions concrètes qui seront réunies dans l’avis du 12 juillet 1972. Les considérations reprises dans cet avis indiquent de faire une nette distinction entre la profession de reviseur et celle d’expert-comptable.

2. Les travaux et l’action du Collège National des Experts-comptables de Belgique antérieurs à la loi comptable du 17 juillet 1975.

Dans son ouvrage de 1976 « Comprendre et appliquer la règlementation comptable belge », Joseph Colleye, reviseur d’entreprises et président du CNECB, rappelle que l’enregistrement comptable fait partie de l’ensemble des projets de loi du Gouvernement Spaak que l’on a qualifié de « Réformes de structures ». Le premier projet de loi déposé sur le bureau de la Chambre par M. Degroote, ministre de la Coordination économique et du rééquipement national, le 18 mai 1949, est frappé de caducité par la dissolution des Chambres. Il est représenté en 1950, comme proposition d’initiative parlementaire, par Messieurs Degroote et Vermeylen. Ces deux propositions sont d’initiative socialiste. En 1951 les sénateurs sociaux-chrétiens, Servais et Uselding, déposent à leur tour une proposition de loi. D’autres initiatives voient le jour. Elles tendent à établir une législation visant à amener les entreprises à organiser leur comptabilité de la manière la plus uniforme possible afin que des réalités économiques différentes ne soient pas recouvertes par un même vocable et qu’à la lecture des résultats comptables on puisse tirer des conclusions sur le plan macro-économique. D’une manière générale ce sont les milieux économiques qui se prononcent contre des règles uniformes et strictes d’évaluation des biens actifs des entreprises.

Le CNECB, qui n’a pas obtenu la confiance du Gouvernement dans le cadre de l’organisation de l’économie de 1948 va se lancer, dès sa constitution le 20 avril 1950, dans des travaux d’envergure en fédérant 25 des 26 /27 associations professionnelles de comptables existant en Belgique, en organisant des journées d’études, tant sur le plan national qu’international, en publiant des travaux et en obtenant la collaboration de personnalités du monde académique dont notamment Valère Darchambeau, Marcel Goblet, Urbain Vaes et d’autres.

A Paris en 1951 à l’initiative de la Fédération des Compagnies de Chefs de Comptabilité, une commission propose l’élaboration d’un plan comptable international.

Les travaux se poursuivent à Bruxelles en 1952 avec les Journées internationales de la comptabilité et la mise sur pied d’un Comité International des Professionnels de la comptabilité (CIPC), constitué en vue de servir de lien entre les associations comptables de toutes les nations, de rechercher et soumettre à des règles uniformes une terminologie, une coordination et une règlementation de l’enseignement de la technique comptable sur un plan international, de déterminer l’opportunité ou la nécessité de mettre à l’étude un plan comptable international qui pourrait s’adapter aux nécessités de l’évolution économique et sociale et de réaliser une organisation internationale de la profession.

En 1952 le CNECB est membre fondateur de l’Union Européenne des Experts Comptables Economiques et Financiers (UEC). Le CNECB participe au premier congrès qui se tient à Florence en octobre 1953 et où la possibilité d’une normalisation européenne des plans comptables est longuement examinée.

Les résolutions prises au cours des journées de Florence se concluent comme suit :

« L’unification économique doit être précédée par l’unification technique. En effet pour réduire les différences , il faut d’abord les connaître : pour unifier il faut pouvoir comparer. Or, la mesure des phénomènes économiques est fournie par la méthode statistique et par la méthode comptable. Il en résulte notamment que la possibilité de comparaison évoquée est conditionnée par l’unification comptable. Dans le domaine des techniques comptables et fiscales, la possibilité de comparer les systèmes et les économies des divers pays européens est donc subordonnée à l’accord préalable sur :

a) une terminologie commune ;

b) une doctrine et une méthode commune d’évaluation des postes du bilan et du calcul des prix de revient industriels ;

c) une définition économique commune des résultats de l’entreprise ;

d) la promulgation de dispositions légales d’ordre comptable pour concrétiser ces différents aspects ».

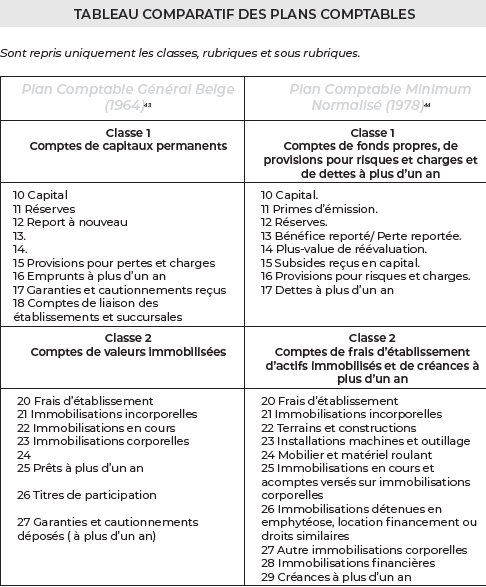

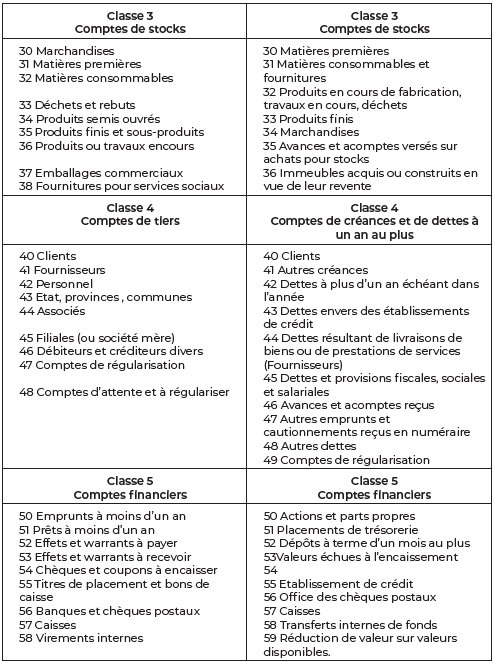

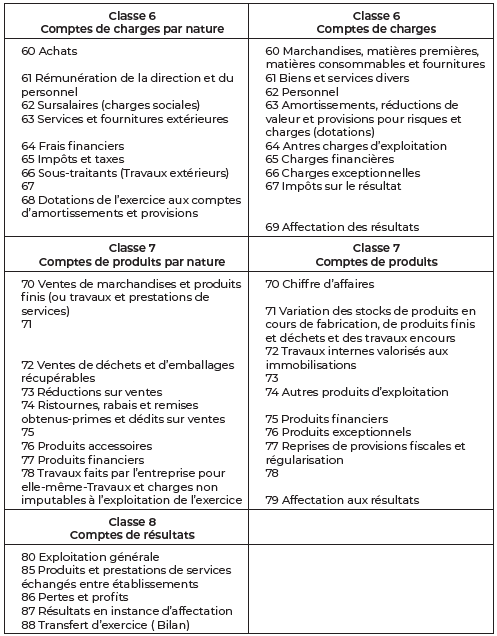

Les congressistes sont reçus à Rome le 10 octobre 1953 par le pape Pie XII qui après avoir exposé le rôle de la comptabilité dans l’histoire a parlé du rôle moral et social attendu de ses professionnels. Les travaux et la documentation du CIPC et de l’UEC sont mis en commun. Au congrès de Nice en 1958, la Commission des Techniques Comptables estime que cette normalisation européenne peut être établie en prenant pour base des travaux, un plan national qui a incontestablement fait ses preuves et dont les mérites sont unanimement reconnus : le Plan Comptable Français, élaboré en 1947, et revu en 1957 par la Commission de Normalisation Comptable du Conseil National Français de la Comptabilité. En 1960, la Commission des techniques comptables du CNECB élabore le Plan Comptable Général Belge (PCGB) d’inspiration française. Ce plan comptable reprend non seulement, la structure de l’organisation comptable (classes, groupes de comptes, comptes etc…) mais encore une terminologie complète, la description des modalités d’application des comptes et des règles d’évaluation. La particularité de ce plan est sa dualité puisqu’il permet simultanément la tenue de deux comptabilités distinctes : une comptabilité générale et une comptabilité analytique d’exploitation

Selon le PCGB, la comptabilité générale est celle donnant la possibilité d’établir les documents essentiels, nécessaires et suffisants pour les besoins d’information des tiers, à savoir le bilan, le compte d’exploitation générale et le compte de pertes et profits. La comptabilité analytique d’exploitation comporte un ensemble autonome de comptes ayant pour objet de permettre l’examen des conditions internes d’exploitation, notamment par l’analyse des charges, de leur évolution et de leur comparaison avec des prévisions ou des normes. Les comptes doivent refléter notamment les analyses de coûts, les prix de revient, les produits des ventes, présentés selon diverses optiques de gestion. Ce plan comporte un code des méthodes d’évaluation qui comporte 7 pages traitant de :

I. Matières, approvisionnements d’exploitation et marchandises,

II. Produits fabriqués-produits semi-finis, encours fabrication,

III. Travaux en cours,

IV. Eléments de l’actif immobilisé.

Ce code des règles d’évaluation apparait bien mince à notre époque où les règles d’évaluation constituent la matière même des normes comptables nationales et internationales et font l’objet de cours universitaires. Mais il faut se mettre au niveau du monde professionnel de l’époque qui voit encore la comptabilité comme une articulation mécanique et non pas encore comme un langage ou bien l’algèbre du droit. Dès sa création, le PCGB rencontre un vif succès. Le PCGB est mis en vigueur progressivement dans tout le pays à partir de 1964 dans des milliers d’entreprises.

Recommandé par les plus grandes fédérations industrielles: Fabrimétal, Fédération des industries de la Construction, Office belge pour l’accroissement de la productivité il est adopté comme support d’enseignement de la comptabilité dans la plupart des écoles techniques et supérieures du pays. Vers la même époque, les services de la Commission Economique Européenne (CEE) demandent à un Groupe d’Etude d’experts-comptables des pays du Marché Commun d’étudier les dispositions à prendre en vue de répondre aux besoins de coordination des règles nationales relatives à la structure, au contenu et à la publicité des comptes annuels pour les sociétés anonymes, les sociétés en commandite par actions et les sociétés à responsabilité limitée. Le Groupe d’Etude estime que sa tâche ne consiste pas à élaborer des règles tout à fait nouvelles, peut-être meilleures, mais bien de rechercher dans quelle mesure les législations nationales en vigueur, les projets de réforme en cours dans certains pays ou les usages établis dans les divers pays de la Communauté peuvent être harmonisés. C’est ainsi que sous la présidence de l’Allemand Dr Wilhelm Elmendorf des délégations d’experts-comptables d’Allemagne, de Belgique, de France, d’Italie et des Pays-Bas, élaborent une proposition de directive. Cette proposition adoptée, sous réserve de quelques modifications mineures par les services de la Communauté Economique Européenne (CEE) est présentée au Conseil le 10 novembre 1971. Cette proposition du Groupe d’Etude deviendra la proposition puis la « Quatrième directive : Comptes annuels de certaines formes de sociétés de capitaux » du 25 juillet 1978.

Cette directive prévoit deux grands principes l’un matériel, l’autre moral

- Les comptes annuels comprennent le bilan, le compte de profits et pertes ainsi que l’annexe qui forment un tout.

- Les comptes annuels doivent être établis avec clarté et doivent donner une image fidèle du patrimoine, de la situation financière ainsi que des résultats de l’entreprise.

La directive propose deux schémas de présentation du bilan et plusieurs présentations du comptes de pertes et profits laissant le choix aux Etats. Elle énonce les principes qui régissent l’élaboration de ces documents et qui fondent les règles d’évaluation, les informations qui doivent figurer dans l’annexe. De régimes plus allégés sont prévus pour les petites et moyennes entreprises. Des modifications et corrections successives seront apportées à cette directive qui sera abrogée le 18 juillet 2013 et remplacée par la directive 2013/34 EU.

3. Travail politique et législatif en rapport avec la comptabilité.

Pendant que se déploie le PCGB dans tout le pays, une commission d’étude créée sous le patronage de la Commission bancaire et présidée par André Oleffe (1914-1975) est constituée par des représentants des organismes patronaux, syndicaux, bancaires, financiers, boursiers et d’éminents juristes.

Cette commission établi sous forme de recommandations des règles et principes relatifs aux comptes annuels, à l’information périodique et occasionnelle destinée aux Conseils d’entreprises ainsi qu’aux informations à publier.

Ce document conçu comme un guide et non comme une oeuvre doctrinale n’est pas suivi par les entreprises belges auquel il s’adresse. Au cours de la réunion de la Conférence économique et sociale de février et mars 1970, les organisations représentatives des employeurs et des travailleurs et le Gouvernement tranchent par l’affirmative la question de savoir s’il faut ou non imposer un plan comptable normalisé.

Le Bureau du CCE décide de constituer une commission chargée de l’examen des divers aspects du problème de l’information économique et financière au conseil d’entreprise.

Après avoir constaté, lors de sa réunion du 22 mars 1971, que les travaux de la commission qui se sont poursuivis de mai 1970 à mars 1971 n’avaient pas conduit à un accord sur les informations économiques et financières à fournir au conseil d’entreprise, le Bureau du CCE charge le 7 mai 1971, la commission « Informations à fournir par les entreprises » d’étudier d’une part, le statut et le rôle des reviseurs d’entreprises et d’autre part la normalisation de la comptabilité des entreprises.

Pendant ce temps, le gouvernement Leburton, en vue de la mise en vigueur de la nouvelle législation sur le contrôle des prix tombe à la fois sur un écueil et sur une opportunité.

L’article 2§3 alinéa 4 de la loi du 30 juillet 1971 sur la règlementation économique et les prix autorise le Roi à fixer des normes auxquelles doit répondre la comptabilité des entreprises.

L’élaboration en cours de l’avis sur les normes comptables par le CCE montre à la fois l’insuffisance de la délégation de pouvoir que contient la loi du 30 juillet 1971 et l’opportunité de revoir dans le même temps, les articles 16 et suivants du Code de Commerce.

Les articles de loi, qui encore en 1975 définissent les obligations comptables générales de tout commerçant et règlent la matière de la preuve par les livres comptables remontent à la législation du Code de commerce mis en vigueur sous annexion française en 1807.

Cette législation a seulement été revue sans modification substantielle des règles de comptabilité lors de la révision des titres I à IV du Livre 1er du Code de commerce par la loi du 15 décembre 1872 et est ensuite restée pratiquement inchangée pendant un siècle.

Cette législation se présente en tout et pour tout, comme suit, avant la promulgation de la loi comptable de 1975.

Art. 16. Tout commerçant est tenu d’avoir un livre-journal qui présente, jour par jour, ses dettes actives et passives, les opérations de son commerce, ses négociations, acceptations ou endossements d’effets et généralement tout ce qu’il reçoit et paye à quelque titre que ce soit, et qui énonce, mois par mois, les sommes employées à la dépense de sa maison ; le tout indépendamment des autres livres usités dans le commerce, mais qui ne sont pas indispensables. Il est tenu de mettre en liasse les lettres missives et les télégrammes qu’il reçoit et de copier dans un registre les lettres et les télégrammes qu’il envoie.

Art. 17. Il est tenu de faire, tous les ans, sous seing privé, un inventaire de ses effets mobiliers et immobiliers et de ses dettes actives et passives, et de le copier année par année, sur un registre spécial à ce destiné.

Art. 18. Les livres dont la tenue est ordonnée par les articles 16 et 17 sont côtés. Ceux dont la tenue est ordonnée par les articles 16 §1 et 17 seront parafés et visés soit par un des juges des tribunaux de commerce, soit par le bourgmestre ou un échevin, dans la forme ordinaire et sans frais. Le parafe pourra être remplacé par le sceau du tribunal ou de l’administration communale.

Art.19. Tous les livres seront tenus par ordre de dates, sans blancs, lacunes ou transports en marge. Les commerçants sont tenus de les conserver pendant dix ans

Art. 20. Les livres de commerce régulièrement tenus peuvent être admis par le juge pour faire preuve entre commerçants pour faits de commerce.

Art. 21. La communication des livres et inventaires ne peut être ordonnée en justice que dans les affaires de successions, communauté, partage de société et en cas de faillite.

Art. 22. Dans le cours d’une contestation, la représentation des livres peut être ordonnée par le juge, même d’office, à l’effet d’en extraire ce qui concerne le différend.

Art. 23. En cas que les livres dont la représentation est offerte, requise ou ordonnée soient dans des lieux éloignés du tribunal saisi de l’affaire, les juges peuvent adresser une commission rogatoire au tribunal de commerce du lieu, ou déléguer un juge de paix pour en prendre connaissance, dresser un procès-verbal du contenu et l’envoyer au tribunal saisi de l’affaire.

Art.24. Si la partie aux livres de laquelle on offre d’ajouter foi refuse de les représenter, le juge peut déférer le serment à l’autre partie.

Art.25. Indépendamment des moyens de preuve admis par le droit civil, les engagements commerciaux pourront être constatés par la preuve testimoniale, dans tous les cas où le tribunal croira devoir l’admettre, sauf exceptions établies pour des cas particuliers.

Les achats et les ventes pourront se prouver au moyen d’une facture acceptée, sans préjudice des autres modes de preuve admis par la loi commerciale.

On observera que le Grand Livre n’est pas un livre reconnu par la loi et ne devrait dès lors pas être côté, visé et paraphé. En ce qui concerne les sociétés, l’arrêté royal du 30 novembre 1935 coordonne les dispositions de la loi du 18 mai 1873 libérant la société anonyme de l’autorisation royale et les dispositions législatives ultérieures dont la loi du 9 juillet 1935 reconnaissant la Société de personnes à responsabilité limitée. Les obligations comptables des sociétés en matière de bilan sont définies comme suit :

Art.77. Chaque année l’administration doit dresser un inventaire contenant l’indication des valeurs mobilières et immobilières et de toutes les dettes actives et passives de la société avec une annexe contenant, en résumé, tous ses engagements, ainsi que les dettes des directeurs, administrateurs et commissaires envers la société. L’administration forme le bilan et le compte de profits et pertes, dans lesquels les amortissements nécessaires doivent être faits. Le bilan mentionne séparément l’actif immobilisé, l’actif réalisable et au passif, les dettes de la société envers elle-même, les obligations, les dettes avec hypothèques ou gages et les dettes sans garanties réelles. Il est fait annuellement, sur les bénéfices nets, un prélèvement d’un vingtième au moins, affecté à la formation d’un fonds de réserve, ce prélèvement cesse d’être obligatoire lorsque le fonds de réserve atteint le dixième du capital social. L’administration remet les pièces avec un rapport sur les opérations de la société, un mois au moins avant l’assemblée générale ordinaire, aux commissaires qui doivent faire un rapport contenant leurs propositions.

C’est donc avec discrétion et modération que l’exposé des motifs du projet de loi relatif à la comptabilité et aux comptes annuels des entreprises déposé au Sénat s’exprime ainsi.

L’élaboration en cours des normes comptables prévue par cette dernière disposition montre à la fois l’insuffisance de la délégation de pouvoir qu’elle contient et l’opportunité de revoir, dans le même temps, les dispositions des articles 16 et suivants du Code de commerce. C’est pourquoi le gouvernement vous propose de prévoir dans une loi relative à l’ensemble de la comptabilité des entreprises, les obligations comptables de base applicables à tous les commerçants ainsi que des dispositions d’habilitation plus complètes que celles existant actuellement et permettant au Roi de fixer des normes comptables complémentaires.

En vue d’élaborer cette législation, le vice-premier ministre et ministre des Affaires économiques André Cools (1927-1991), charge un de ses collaborateurs, M. Geulette, de faire rapport sur la « Conception et l’application en Belgique, du plan comptable uniforme aux entreprises privées et aux institutions de droit public » et demande au Conseil Central de l’économie (CCE) de donner son avis sur la réglementation comptable à instaurer. Monsieur Geulette consulte le CNECB et l’IRE et rédige un rapport introductif le 15 juin 1971.

Le rapport présenté par M. Geulette au CCE le 21 juin 1971 recommande : la limitation de l’uniformité à la comptabilité générale et l’adoption d’un plan déjà élaboré, le PCGB du CNECB. La comptabilité analytique d’exploitation, demandera de longs délais avant d’être mise au point dans tous les secteurs. Le CCE discute longuement au cours du second semestre de 1971 ce problème d’uniformisation comptable et celui de l’information des actionnaires et des tiers sans aboutir encore à l’expression d’une ligne de conduite bien arrêtée. Les représentants du syndicat chrétien CSC soumettent une proposition de réglementation légale du compte annuel et les représentants des autres organisations remettent divers documents présentant leur point de vue.

À la demande de plusieurs membres, la commission entend au cours des réunions des 20 septembre, 13 et 28 octobre, 18 novembre et 3 décembre 1971, M. Eugène de Barsy (1906-1985), président de la Commission bancaire qui expose son point de vue concernant le devoir comptable et le plan comptable uniforme. Il commente en outre un schéma comptable uniforme destiné aussi bien aux entreprises publiques qu’aux entreprises privées ainsi que l’avis émis par la Commission bancaire sur la mise à exécution des recommandations du Conseil supérieur des finances.

À la suite d’une suggestion des délégués de la FIB (Fédération des Industriels de Belgique), la Commission décide de prendre comme base de discussions la proposition de Quatrième directive de la Commission des Communautés européennes sur les comptes annuels de certaine formes de sociétés présentée tout récemment au Conseil le 10 novembre 1971.

Sur base de ces travaux et du rapport de la commission « Informations à fournir par les entreprises » le CCE va formuler deux avis le 12 juin 1972.

3.1. Avis du 12 juin 1972 sur les comptes annuels et le plan comptable.

Cet avis est formulé en deux parties, la première est une proposition de réglementation relative à la structure et au contenu des comptes annuels, aux modes d’évaluation ainsi qu’à la publicité de ces documents et la seconde est la position du Conseil concernant le plan comptable.

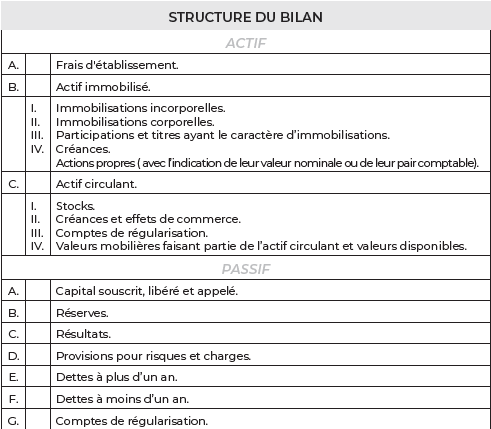

Dans sa première proposition le CCE, indique qu’en vue de tenir compte des progrès réalisés dans l’analyse financière, dans le but d’assurer une meilleure présentation du bilan et d’éviter des erreurs d’interprétation, il semble souhaitable de ne pas s’en tenir rigoureusement à la structure du bilan présentée dans la proposition de Quatrième directive et propose la présentation suivante dont nous ne reprenons que les rubriques précédées d’une lettre majuscule et de chiffres romains.

Evoquant les comptes consolidés, le CCE indique : « Comme le souligne le rapport Oleffe, la technique de la consolidation est en principe celle qui répond le plus complètement aux objectifs d’une information complète et sincère. Elle seule en effet permet de mettre entièrement en évidence et la structure active et passive de l’ensemble et les éléments ainsi que le niveau de sa rentabilité ».

Ce texte est accompagné de recommandations, commentaires et dispositions particulières à certains postes. Dans son avis sur le plan comptable, le CCE est « d’avis qu’il indique d’imposer, par la voie de dispositions légales ou règlementaires, un plan comptable général uniforme. Ce plan doit s’inspirer d’un système existant mais être adapté aux réalités belges. A cet égard, le Conseil estime que dans son principe, le Plan Comptable Général Belge (PCGB), élaboré par le CNECB, répond à ces préoccupations et peut être pris comme document de base pour la conception du plan comptable général à imposer. […] Comme le plan comptable doit permettre de construire, par simple transposition, les comptes annuels, le projet de plan comptable élaboré par le CNECB doit être retravaillé de manière à l’adapter rigoureusement aux dispositions contenues dans le projet de règlementation des comptes annuels introduit par le Conseil dans le présent avis. C’est ainsi que notamment, les possibilités d’options prévues pour l’établissement du bilan et du compte de profits et pertes doivent se retrouver dans le plan comptable.

La réglementation proposée par le Conseil en matière de comptes annuels est l’aboutissement d’examens approfondis auxquels celui-ci s’est livré et répond aux nécessités actuelles en matière d’information du grand public.

En outre, comme elle s’ est très largement inspirée de la proposition de Quatrième directive de la Commission des Communautés Economiques Européennes sur les comptes annuels des sociétés de capitaux, elle se situe dans la ligne des perspectives d’harmonisation futures des réglementations comptables au niveau européen. […] Le Conseil insiste pour que l’on tienne compte, dans l’élaboration du plan comptable de la coordination indispensable à établir avec la comptabilité nationale. En outre, la comptabilité mise sur pied en application du plan comptable devra permettre à l’entreprise de dégager facilement les éléments nécessaires à une gestion budgétaire et prévisionnelle.

2. Le champ d’application du plan comptable général uniforme doit être identique à celui des comptes annuels tel qu’il est défini à l’article premier de la réglementation proposée par le Conseil. […]

3. Le Conseil est d’avis que le champ d’application de la réglementation relative au comptes annuels et au plan comptable, qui couvre, au prescrit de l’article 1 de la réglementation proposée par le Conseil, toute entité exerçant une activité économique au sens large vaut également pour le secteur public. Il faut donc assujettir au plan comptable les entreprises ou entités de droit public exerçant une activité industrielle commerciale financière ou de service. […].

3.2. Avis du 12 juillet 1972 relatif au revisorat.

Dans son avis, le CCE rappelle que dans les conclusions de la Conférence économique et sociale, tenue les 23 février et 16 mars 1970 il a été pris acte de l’intention du Gouvernement de l’époque de procéder à la révision du statut et du rôle du reviseur d’entreprises.

S’appuyant sur le rapport demandé par le Vice-Premier ministre André Cools sur les mission incombant au reviseur d’entreprise, sur des travaux entamés depuis le 16 juillet 1971 et avoir entendu successivement des exposés de M. J. Schellekens, président de l’Institut des reviseurs d’entreprises, de M. V. Féaux, président du groupe de travail interministériel pour la reconnaissance légale des titres et professions de reviseur d’entreprises, d’expert-comptable et de comptable ainsi que de M. de Barsy, président de Commission bancaire et d’autres contributeurs et consacré 25 réunions à la problématique du revisorat, le CCE présente un rapport de 34 pages qui conclut à la constatation d’ imperfections et défaillances dans le fonctionnement de l’IRE.

L’Institut n’a pas répondu, pour diverses raisons, a ce que l’on en attendait, et n’a pas réussi à faire acquérir à ses membres, la qualité et l’autorité nécessaires, comme c’est la cas dans certains pays étrangers. Le CCE se déclare partisan d’une réforme approfondie du révisorat.

Le CCE formule diverses propositions portant successivement sur : les entreprises assujetties, la mission du reviseur, les rapports avec le conseil d’entreprise, les exigences en matière de qualification, les garanties en matière d’indépendance, l’organisation du revisorat qui vont progressivement se mettre en place avec la loi de réforme de 1985. Les critiques du CCE envers le revisorat vont être atténuées par le ministre qui dans son exposé devant le Sénat le 12 juin 1975 indique que l’adoption de la loi comptable et la création de la Commission des normes comptables (CNC) constituent un apport et un appui certain aux reviseurs qui jusqu’à présent ne disposent d’aucun soutènement légal.

3.3. Mise en application des avis du CCE sur le plan comptable.

• Projet d’arrêté royal instaurant le plan comptable normalisé et la réglementation des comptes annuels (1973).

Une commission, présidée par Monsieur Baeyens, Secrétaire général du ministère des Affaires économiques est immédiatement chargée d’étudier la mise en application des recommandations du CCE du 12 juin 1972. Cette commission est composée de délégués des organisations patronales, des représentants du monde syndical et des délégués de plusieurs ministères. Cette commission a pour mission d’élaborer le texte de l’arrêté royal devant instituer le plan comptable normalisé et la règlementation des comptes annuels. Ce projet d’arrêté royal comporte cinq titres .

Le premier intitulé « dispositions générales » fixe les obligations des entreprises et les principes de l’enregistrement comptable. Le second est relatif aux inventaires et évaluations. Le troisième titre dénommé « Comptes annuels » fixe les principes généraux, la structure et des dispositions particulières relatives aux comptes annuels, au compte de pertes et profits, au contenu de l’annexe et du rapport de gestion.

Les quatrième et cinquième titres établissent respectivement des dispositions transitoires et finales.

En annexe, le Plan Comptable Normalisé est présenté avec ses règles de fonctionnement. A la lecture de ce document, on constate que la réglementation proposée s’inspire de la terminologie et des règles de classification du Plan comptable Général Belge du CNECB. Ce projet ne peut être soumis à la signature royale par suite de la démission du gouvernement Leburton.

• Loi du 17 juillet 1975 relative à la comptabilité et aux comptes annuels des entreprises et les arrêtés d’application.

C’est sous le Gouvernement Tindemans (social-chrétien flamand) que le 12 novembre 1974 est déposé sur le bureau du Sénat un projet de loi n° 436, qui sera transmis à Chambre des représentant le 20 juin 1975 et qui deviendra la loi du 17 juillet 1975 relative à la comptabilité et aux comptes annuels des entreprises38. Après avoir défini ce qu’il faut entendre par entreprise (Art.1), la loi, rappelle quelques principes de base : toute entreprise doit tenir une comptabilité appropriée à la nature et à l’étendue de ses activités (Art.2), la comptabilité des personnes morales doit couvrir l’ensemble de leurs opérations tandis que celle des commerçants personnes physiques doit couvrir les éléments qui relèvent de l’activité commerciale.

L’article 4 indique que toute comptabilité est tenue selon un système de livres et de comptes conformément aux règles de la comptabilité en partie double (sic) et que les comptes sont définis dans un plan comptable approprié à l’activité de l’entreprise et in fine « Le roi détermine la teneur et la présentation d’un plan comptable normalisé ». Il définit le contenu et le mode de fonctionnement des comptes repris au « plan comptable minimum normalisé ».

Les articles 6,7,8 et 9 suivants explicitent les règles de la comptabilité à partie double. Il convient de préciser ici que ces règles remontent à la Renaissance italienne et aux grands marchands de la République de Venise admis sur le marché du Rialto.

Ces grands marchands pour éviter toute contestation et apporter la preuve de leurs relations (entre personnes) ont établi la première norme comptable internationale, toujours en vigueur en convenant dès le début du XVème siècle que le débit s’écrit à gauche et le crédit à droite et que toute écriture se fait au journal avant d’être portée au grand livre, ce qui permet la « summa summarum » (de vérifier qu’aucune opération n’a été omise et qu’il n’y a pas d’erreur de transcription). Le total du journal doit correspondre au total du grand livre. C’est pourquoi il convient d’utiliser les mots comptabilité à partie double (au singulier) au lieu de comptabilité en partie double, qui pourrait faire comprendre que la comptabilité est double en partie. Au §1er de l’article 10 la loi indique « Le roi arrête la forme et le contenu des bilans, des comptes de résultats et de l’annexe dont la loi impose le dépôt ».

L’arrêté royal du 8 octobre 1976 relatif aux comptes annuels stipule que le plan comptable doit être conçu de manière telle que le bilan et le compte de résultats procèdent de la balance des comptes. Dès la publication de cet arrêté, l’IRE élabore un exemple de plan comptable basé sur le PCGB, répondant aux besoins d’information de cet arrêté.

De son côté, la Commission de doctrine comptable du CNECB, présidée par Roger Van Poyer élabore un avis communiqué au ministre des Affaires économiques et soumet à la Commission des Normes Comptables un projet de Plan Comptable Minimum Normalisé résultant de l’adaptation du PCGB aux informations devant figurer dans les schémas de comptes annuels annexés à l’arrêté royal du 8 octobre 1976. C’est l’arrêté royal du 7 mars 1978 qui détermine la teneur et la présentation d’un plan comptable minimum normalisé (PCMN). Le plan comptable officiel est qualifié de minimum parce que ses auteurs n’ont pas voulu qu’il constitue un carcan pour l’entreprise et porte atteinte à sa nécessaire appropriation à l’ampleur et à la nature de ses activités.

Dans le rapport au Roi, le Gouvernement justifie l’appropriation aux nécessités de l’entreprise. « Partie intégrante de l’organisation de l’entreprise, le plan comptable doit nécessairement être le reflet des modes de gestion adoptés sous l’angle des responsabilités internes, de la répartition des tâches et des fonctions, du calcul des prix de revient, des besoins de contrôle interne et externe. Cette appropriation est réalisée par diverses voies, par l’ouverture, selon les besoins de l’entreprise de subdivisions de comptes prévus au plan normalisé ; par une adaptation du libellé des comptes prévus au plan normalisé aux éléments concrets des données couvertes. Elle pourra, en outre, résulter de la mise en oeuvre d’une comptabilité analytique, visant à rattacher aux divers fabricats, aux divers centres d’activité et de production, les charges et les produits qui y sont afférant de manière directe ou indirecte. L’entreprise pourra notamment utiliser à cet effet les classes 8 et/ou 9 qui ont été maintenues disponibles ou certains postes de ces classes.

De l’avis du Gouvernement, une normalisation aussi détaillée ou englobant une telle comptabilité analytique ne se conçoit que par branche d’activité ou par secteur économique homogène et pourrait faire l’objet d’une réglementation ultérieure éventuelle».

Cette conception vient en effet concrétiser les dispositions de l’article 2 de la loi du 17 juillet 1975 rappelée ci devant qui stipule que : « Toute entreprise doit tenir une comptabilité appropriée à la nature et à l’étendue de ses activités ». Cet article vise avant tout le plan comptable de l’entreprise approprié à son activité, mais il est évident qu’une entreprise divisionnaire, par exemple, doit mettre au point un système comptable lui permettant de connaitre le résultat de chaque division. Ce système peut être une comptabilité analytique.

Cette loi de 1975 crée aussi la Commission des Normes Comptables (CNC) qui a pour mission de donner tout avis au Gouvernement et au Parlement et de développer la doctrine comptable par la voie d’avis ou de recommandations.

Le CNECB a jugé indispensable d’éditer un ouvrage destiné à succéder au Vade-mecum de l’expert-comptable CNECB n°3 qui avait vu le jour en 1964. L’Arrêté royal du 7 mars 1978 est abrogé et remplacé, en date du 12 septembre 1983, par un nouvel arrêté de manière à respecter la Quatrième directive CEE. C’est ainsi que la législation belge avec l’aide du CNECB s’est préparée à sa mise en conformité avec la Quatrième directive (78/660 CEE) du Conseil du 25 juillet 1978 concernant les comptes annuels des société de capitaux.

Alors que la législation comptable est demeurée pratiquement inchangée depuis le code de commerce de 1807, soit pendant près de 175 années, la loi de 1975 va être à l’origine non seulement d’une effervescence législative et règlementaire incessante mais aussi d’une pénétration de la comptabilité normalisée dans toute la société.

Le registre chronologique de la législation et de la réglementation relative aux comptes annuels, aux comptes consolidés et au bilan social tenu par la Banque Nationale de Belgique nous apprend que la législation comptable de 1975 s’étend

- en 1977 : aux sociétés à portefeuille,

- en 1978 : aux sociétés commerciales et aux sociétés civiles à forme commerciale,

- en 1981 : aux entreprises d’assurances agréées en application de la loi du 10 avril 1971 sur les accidents du travail, au secteur pétrolier,

- en 1987 : aux hôpitaux, aux Fonds de soins médico-socio-pédagogiques pour handicapés, aux entreprises d’assurances agréées,

- en 1991 : aux sociétés à portefeuille,

- en 1992 : aux établissements de crédit,

- en 1993 : aux organisme d’intérêt public de la Sécurité Sociale,

- en 1994 : aux organismes de placement collectif,

- en 1996 : aux instituts supérieurs et les A.S.B.L. « structures sociales »,

- en 1997 : aux organismes publics flamands (comptabilité intégrée et au rapport budgétaire),

- en 1998 : aux établissements de crédit,

- en 1999 : aux Fonds de sécurité d’existence,

- en 2002 : aux associations sans but lucratif, aux associations internationales sans but lucratif et aux fondations,

- en 2006 : aux SICAF immobilières publiques, aux institutions de retraite professionnelle, en 2008.

C’est par la qualité des hommes et le travail du CNECB que la profession comptable belge a obtenu l’adoption de son plan comptable par le législateur et dix ans plus tard la reconnaissance légale de la profession d’expert comptable.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté