- FR

- NL

- EN

La fiscalité de la réorganisation des entreprises

Temps de lecture: 43 min | 06 déc. 2025 à 05:15

Dans le cadre de l'hommage à Gérard Delvaux effectué lors du passage de flambeau en tant que Président de l'Ordre des Experts-comptables, mais surtout après une carrière remarquable, l'OECCBB a réalisé à son attention un liber Amicorum dont nous publierons chaque samedi, pendant les prochains mois, les différentes publications.

1. Introduction

La réorganisation ou restructuration de sociétés passe régulièrement par une phase de liquidation ou de cession d’actifs ou diminution du passif sous le contrôle du Tribunal de l’entreprise.

La procédure de réorganisation judicaire remplace la procédure du concordat, abrogé par la loi sur la continuité des entreprises du 31 janvier 2009, elle même abrogée par la loi du 11 août 2017 qui a créé le livre XX du Code de droit économique (CDE), remanié à plusieurs reprises, dont la loi Covid du 21 mars 2021. La dernière modification est intervenue par la loi du 07 juin 2023, MB du 7 juillet 2023, entrée en vigueur le 1er septembre 2023, afin de transposer la directive UE 2019/1023 du 20 juin 2019.

La procédure de réorganisation judicaire (PRJ) permet deux orientations aux débiteurs de bonne foi:

- une procédure de négociation hors procédure judiciaire : le débiteur a la faculté de conclure un accord amiable avec ses créanciers, tous ou certains d’entre eux ;

- la procédure de réorganisation judiciaire qui peut se réaliser sous la forme de réorganisation par accord amiable sous contrôle judiciaire ; la réorganisation privée ou publique par accord collectif ou le transfert d’entreprise (ou d’une partie de celle-ci) sous le contrôle de l’autorité de justice.

L’article I.1, al. 1er, du Code de droit économique définit une entreprise les organisations suivantes :

- a. toute personne physique qui exerce une activité professionnelle à titre indépendant;

- b. toute personne morale;

- c. toute autre organisation sans personnalité juridique.

Les professions libérales et les associations, fondations, sont donc également visé par cette procédure. Il existe certaines exceptions comme les établissements de crédit, les entreprises d’assurance, etc.

L’article XX.45, par. 1er, 16, CDE prévoit que « la procédure de réorganisation judiciaire ou de transfert sous autorité judiciaire est ouverte si la continuité du débiteur est menacée, à court ou moyen terme».

La procédure peut être ouverte dès que la personne physique ou les dirigeants de la personne morale décident que la continuité de l’entreprise est menacée alors qu’il subsiste un réel espoir de maintenir tout ou partie de l’activité, des actifs et des ressources humaines.

Cette procédure entraine une défaillance partielle ou temporaire du débiteur qui génère des conséquences fiscales.

A côté de la procédure de réorganisation judiciaire, il existe également différentes procédures issues du droit des sociétés et associations en vue de dissoudre une personne morale et procéder à sa liquidation, volontaire ou judiciaire.

Toutes ces situations sont généralement fâcheuses pour les créanciers qui doivent très régulièrement constater ou accepter un abattement, une réduction de valeur sur leur créance.

Analysons les conséquences fiscales de ces situations.

2. Suspension des paiements, liquidation, réorganisation judiciaire et faillite du débiteur

A. Liquidation

La liquidation d’une personne morale avec personnalité juridique implique que les affaires courantes soient réglées, que les actifs soient réalisés, que les dettes soient payées et que l’éventuel solde positif soit partagé entre les associés ou actionnaires. Pour les associations et fondations, l’actif net de liquidation reçoit une affectation vers une activité similaire.

Liquidation déficitaire : quelles sont les conséquences fiscales ?

La liquidation déficitaire d’une personne morale ne doit pas nécessairement avoir des conséquences fiscales désavantageuses comme l’indique le Service des décisions anticipées en matière fiscale (SDA).

En France, la procédure de ruling est appelée en France procédure de rescrit.

Cependant, toutes les liquidations d’entreprises ne connaissent pas cette issue heureuse et, lorsque le montant des dettes est supérieur à celui des actifs réalisés, la liquidation est déficitaire.

Avec la réforme de la loi sur les faillites en 1997, la controverse a été levée et une personne morale dissoute qui réunit les deux conditions d’état de faillite (cessation de paiement de manière persistante et ébranlement du crédit), peut être déclarée en faillite jusqu’à six mois après la clôture de la liquidation

Mais peut-on éviter pareille faillite ?

On admet qu’une liquidation déficitaire n’entraîne pas automatiquement la faillite si les créanciers ont confiance dans l’issue de la liquidation et se contentent du paiement partiel qui leur est proposé par les liquidateurs

Exemple

Il y a quelques années, une société belge et une société étrangère ont conjointement créé une société belge Z, en vue d’une collaboration stratégique. Suite à diverses complications, cette initiative a fini en queue de poisson. La société Z a accumulé les pertes avec des fonds propres négatifs et ne pourra plus payer à ses actionnaires les grosses sommes que ceux-ci lui ont prêtées. Les actionnaires veulent mettre fin à l’expérience dès lors que le projet s’est soldé par un échec et que leur intérêt commun a complètement disparu. Ils ne voient toutefois pas l’utilité de faire prononcer la faillite de la société Z car cette faillite aurait des retombées nuisibles sur leur propre réputation dans le monde des affaires. Ils préfèrent envisager une liquidation (déficitaire) ordinaire, sachant et acceptant d’avance qu’ils ne pourront sans doute jamais récupérer leurs créances. Ils précisent encore que les pertes de la société Z ne pourront pas être déduites à l’étranger à la faveur de l’un ou l’autre système étranger d’imputation de pertes à effets internationaux.

Les intéressés veulent être certains des conséquences fiscales de cette liquidation déficitaire et posent donc trois questions au SDA :

- le fait que les dettes impayées de Z envers ses actionnaires ne seront plus payées et que des intérêts n’ont plus été imputés depuis plusieurs mois ne pourra-t-il pas être considéré comme un avantage anormal ou bénévole au sens des articles 79 et 207, alinéa 2 du Code des impôts sur les revenus (CIR), dans le chef de Z ?

- la dette non remise envers les actionnaires qui, à l’occasion de la liquidation déficitaire et conformément aux prescriptions comptables, demeure actée dans l’état de liquidation de Z, ne donne-t-elle pas naissance à une matière imposable dans le chef de Z, en application de l’article 24 CIR?

- les dettes impayées envers les actionnaires dans le cadre de la liquidation déficitaire envisagée, pourraient-elles être requalifiées en une remise de dettes par application de l’article 344, par. 1, CIR, de sorte qu’elles pourraient être imposées au titre d’une surestimation du passif dans le chef de Z, en application de l’article 24, alinéa 1, 4°, CIR ?

La réponse du SDA est de favorable aux contribuables, la société Z et ses actionnaires :

Considérations

Le SDA part des articles 79 et 207, alinéa 2, CIR. Ces articles indiquent notamment que les pertes professionnelles ne peuvent être déduites de la partie du résultat qui provient d’avantages anormaux ou bénévoles qu’une société résidente a retiré, directement ou indirectement, sous quelque forme ou par quelque moyen que ce soit, d’une entreprise à l’égard de laquelle elle se trouve directement ou indirectement dans des liens d’interdépendance.

S’agissant de l’applicabilité de ces dispositions au non-paiement des dettes et à la non-imputation des intérêts, le SDA reprend les définitions classiques des notions «avantage», «anormal» et «bénévole». Elle en déduit que, pour apprécier le caractère anormal ou normal des avantages octroyés ou leur caractère bénévole, il y a lieu de se fonder sur les circonstances économiques du moment, sur la situation respective des parties et sur les circonstances de fait.

Le SDA rappelle également sa position favorable aux groupes, position qu’elle a adoptée dans de nombreuses décisions précédentes.

Dans certaines circonstances particulières, il est économiquement acceptable, pour des entreprises liées, de prêter assistance à des entreprises en difficulté faisant partie du même groupe, et plus spécialement l’assistance qui est prêtée pour préserver sa propre réputation commerciale et financière. Le SDA y rattache la constatation qu’en l’occurrence, la liquidation déficitaire ne vise pas à éviter des impôts, mais bien à éviter une faillite qui aurait des effets très négatifs sur l’image des autres sociétés des actionnaires.

Le SDA renvoie également à un avis de la Commission des normes comptables indiquant que lorsque, après la clôture de la liquidation, toutes les dettes ne peuvent être remboursées en raison d’une insuffisance d’actifs, ces dettes impayées doivent «rester comptabilisées dans l’état de liquidation» de la société.

Cette décision est à tempérer suite à l’introduction de l’article. 207, alinéa 5, entré en vigueur le 01 janvier 2024, applicable à partir de l’exercice d’imposition 2025 à condition qu’une loi transposant la proposition de directive du Conseil (COM/2021/823) relative à la mise en place d’un niveau minimum d’imposition mondial pour les groupes multinationaux dans l’Union soit entrée en vigueur. La réalisation de cette condition a fait l’objet d’un avis publié au Moniteur belge par le ministre des Finances (art. 122, 2°, et 124, al. 6, de la loi programme du 26 décembre 2022, MB du 30 décembre 2022)

La liquidation déficitaire est à distinguer de la situation où le créancier remet les dettes ou y renonce lors de la clôture de la liquidation, parce que, dans pareil scénario, le débiteur s’enrichit à concurrence du montant remis ou auquel il est renoncé. Lorsqu’une liquidation est clôturée en déficit sans qu’il y ait remise explicite ou implicite, il n’y a pas d’accroissement des fonds propres de la société. L’accord des créanciers à la clôture de la liquidation ne signifie pas qu’une remise de dettes soit accordée à la société. Pareil accord n’a pas nécessairement pour effet de faire accroître les fonds propres de la société à liquider.

Réserve

Le SDA se ménage toutefois une issue de secours : il n’est pas exclu que, dans certains cas, la clôture d’une liquidation déficitaire où les dettes impayées demeurent actées dans l’état de liquidation, donnent naissance à une matière imposable dans le chef de la société liquidée. Le SDA se réfère à un arrêt de la Cour de cassation où, à propos des conséquences de la clôture d’une liquidation déficitaire, une réserve fut émise pour le cas de fraude.

Mais le SDA reste dans le vague à cet égard. Il se contente de relever qu’il y a lieu de se baser sur les circonstances économiques du moment, sur la situation respective des parties et sur les éléments de fait de l’affaire. Il souligne également que le demandeur a confirmé que les pertes fiscales belges ne peuvent être transférées pour être imputées au titre de pertes fiscales sur les bénéfices fiscaux de l’actionnaire étranger.

Réponses concrètes

Sur base de ces considérations et constatations, le SDA formule ensuite ses réponses concrètes.

- Suite à la liquidation déficitaire, aucune matière imposable ne doit être prise en considération dans le chef de la société liquidée Z.

- Le fait que la société liquidée Z ne soit plus en mesure de payer ses dettes à ses actionnaires à la clôture de la liquidation (ou plus tôt), et que la liquidation sera donc clôturée en déficit, et le fait que, depuis une certaine date il n’ait plus été imputé d’intérêts sur les dettes, ne donneront pas lieu à l’application des articles 79 et 207, alinéa 2, CIR dans le chef de la société liquidée Z.

- Les dettes impayées envers les actionnaires dans le cadre de la liquidation déficitaire envisagée ne peuvent être requalifiées en une remise de dettes ou en une renonciation à des créances en faveur de la société liquidée Z, par application de l’article 344, par. 1, CIR. Lesdites dettes ne seront donc pas imposées au titre de surestimation du passif dans le chef de la société liquidée Z, par application de l’article 24, alinéa 1, 4°, CIR.

Portée générale

Il nous semble évident que ces constatations sont l’expression de principes généraux qui, dans des circonstances normales, régiront toujours les conséquences fiscales d’une liquidation déficitaire.

B. Réorganisation judiciaire

A côté de la liquidation, déficitaire ou non, il existe également en droit belge une procédure de réorganisation judiciaire (redressement judiciaire en France). 167

Le but est de permettre aux entreprises d’établir et de déposer sur RegSol un plan avec des propositions susceptibles de désintéresser, au moins partiellement, ses créanciers et ainsi redresser son entreprise.

La procédure de réorganisation judiciaire ou de transfert sous autorité judiciaire est ouverte si la continuité du débiteur est menacée, à court ou moyen terme.

La réorganisation judiciaire est destinée à permettre la sauvegarde de l’entreprise, le maintien de l’activité et de l’emploi ainsi que l’apurement du passif. Il s’agit donc d’une mesure préventive de la faillite, qui consacre un accord collectif, privé ou public, entre le débiteur et ses créanciers, en vue de rembourser ces derniers en fonction des possibilités et en application d’un plan d’apurement des dettes, voté par les créanciers et homologué par le tribunal de l’entreprise.

Aspects juridiques

Accord amiable extrajudiciaire

La loi qui s’applique aux entreprises en difficultés prévoit la possibilité d’un accord amiable extrajudiciaire ou d’une « réorganisation judiciaire ».

L’accord amiable extrajudiciaire permet au débiteur de négocier avec tous ses créanciers ou avec certains d’entre eux (un seul suffit) un accord amiable destiné à assainir la situation financière ou réorganiser son entreprise. Cet accord amiable est dénommé « extrajudiciaire » car il est conclu entre les parties sans l’intervention du juge. Un accord amiable extrajudiciaire constitue une option efficace pour des entreprises en difficulté qui sont actives dans différents pays.

Lorsque le débiteur ne peut pas obtenir un accord amiable d’un ou plusieurs créanciers et que le tribunal lui octroie, à l’égard de ces créanciers, des délais de paiements modérés, cette décision du tribunal vaut comme accord amiable en ce qui concerne ces créanciers;

Le régime fiscal temporairement favorable, prévu aux articles 48 et 48/1, CIR s’applique pas à l’accord amiable extrajudiciaire issu de l’article XX.38, CDE.

Procédure de réorganisation judiciaire

La procédure de réorganisation judiciaire a pour but, sous le contrôle du juge, de conclure un accord entre le débiteur et un ou plusieurs créanciers un accord en vue de l’assainissement de sa situation financière ou de la réorganisation de son entreprise. Cette procédure (en vertu de laquelle le débiteur est protégé contre ses créanciers pendant une période de sursis) requiert que le débiteur démontre que la continuité de son entreprise est menacée, à bref délai ou à terme. Si le débiteur est une personne morale, la continuité est présumée être menacée lorsque les fonds propres sont devenus négatifs.

La protection contre les créanciers doit permettre de :

- conclure un accord amiable avec tous les créanciers ou certains d’entre eux, sous le contrôle du Tribunal (à ne pas confondre avec « l’accord amiable » extrajudiciaire qui ne demande pas l’intervention du juge judiciaire). La Loi n’impose pas de limitations au contenu de l’accord (par exemple, des délais de paiement plus souples, une remise de dettes éventuellement sous réserve de retour à meilleure fortune, la conversion de créances en capital, ...). Si un accord est conclu, il est homologué par le juge, qui clôture ainsi la procédure;

- obtenir un accord collectif, privé ou public, sur un plan de réorganisation, qui doit, pour les PME, être approuvé par la majorité des créanciers représentant la moitié de toutes les sommes dues en principal. Le plan ne peut proposer un paiement aux créanciers pour un montant inférieur à 20% de leur créance et les créanciers publics munis d’un privilège général ne peuvent bénéficier d’un traitement moins favorable que celui des créanciers les plus favorisés. Le plan de réorganisation doit être homologué par le tribunal;

- transférer sous autorité de justice tout ou partie de l’entreprise. Pareille cession par un mandataire de justice au nom et pour le compte du débiteur peut être demandée par le débiteur lui-même, mais peut également être ordonnée par le tribunal (à la demande du procureur du Roi, d’un créancier ou d’un repreneur intéressé), notamment lorsque les créanciers n’approuvent pas le plan de réorganisation ou que le tribunal refuse d’homologuer ce plan.

Le plan de réorganisation s’impose au fisc (et à l’ONSS) même dans l’hypothèse où l’administration ne participe pas aux votes. En effet, l’article XX.82 CDE prévoit que le plan de réorganisation judiciaire indique [...] les abattements de créances sursitaires en capital et intérêts proposés. La Cour de cassation a confirmé « que les créances d’impôt sont, au sens de la loi, des créances sursitaires ordinaires auxquelles un plan de réorganisation peut imposer des abattements ».

Sous réserve des contestations découlant de l’exécution du plan de réorganisation, le jugement qui statue sur l’homologation clôture la procédure de réorganisation.

La PRJ a une durée limitée à un maximum de cinq ans, période au terme de laquelle les créanciers devront se considérer comme entièrement remboursés de leur dû, même s’ils ont dû consentir des remises de dettes, en intérêts ou même en capital, pour parvenir à l’accord collectif.

Passé cette période, le débiteur est considéré comme libéré des soldes éventuels de ses dettes passées.

Aspects fiscaux

Un élément positif de la PRJ est l’instauration d’une exonération fiscale, temporaire, du produit que réalise l’entreprise en difficulté lorsque sa dette est réduite dans le cadre d’une réorganisation judiciaire. Cette faveur fiscale permet de lever un obstacle fiscal important au succès d’une restructuration. En outre, les entreprises qui recouvrent leur santé financière après une réorganisation judiciaire bénéficient d’un stimulant fiscal, encore qu’il soit douteux que telle ait été l’intention du législateur.

La justification de la modification intervenue par la loi du 28 décembre 2023 le confirme. « Les conséquences budgétaires de l’application des articles 48, alinéa 2 et 48/1, CIR, et de la modification proposée à l’article 48/1, CIR, sont liées au fait qu’un coût pourrait être déduit dans le chef du créancier, tandis que le bénéfice ne serait pas imposable dans le chef du débiteur. Afin de remédier à cette asymétrie […] il est prévu de reprendre progressivement le montant exonéré en application de l’article 48/1, alinéa 1er, CIR 92, modifié comme indiqué ci-dessus, dans la base imposable du débiteur ».

Le régime fiscal favorable s’applique uniquement à la réorganisation judiciaire, et plus spécialement à la réorganisation judiciaire sous forme d’accord amiable ou collectif. En matière de transfert sous autorité de justice, seule une disposition TVA s’applique.

Exonération fiscale du produit de la réduction de dette

Accord amiable hors PRJ

En l’absence de règles fiscales spécifiques, comme dans le cadre d’un accord amiable, hors procédure judicaire sur pied de l’article 29/1, CDE, une réduction de dette est considérée comme un produit dans le chef du débiteur et est donc incorporée dans la base imposable.

Une telle réduction de dette peut être la conséquence d’un apport de la créance au capital du débiteur, lorsque la créance est évaluée à une valeur inférieure à la valeur nominale, ou d’une remise de dette. Il en va de même lorsque la remise est subordonnée à la condition résolutoire de retour à meilleure fortune (mais pas lorsque la remise est subordonnée à une condition suspensive). En effet, en cas de remise sous condition résolutoire de retour à meilleure fortune, la dette disparaît aussi du passif et un produit exceptionnel est acté à concurrence de la dette remise. Il n’est pas tenu compte de la condition résolutoire tant que la condition n’est pas réalisée.

Ceci implique qu’une imposition effective ne pourra être évitée que si le débiteur dispose de suffisamment de pertes fiscales (et à condition que la remise de dette - lorsqu’elle est octroyée par une entreprise liée - ne soit pas considérée comme un « avantage anormal ou bénévole » au sens de l’article 207 CIR).

L’Exposé des motifs de la loi sur la réorganisation judiciaire signale à juste titre que le risque existe que la réorganisation judiciaire tourne court rapidement (en d’autres termes, qu’elle se solde par une faillite), si les avantages résultant de la réduction de la dette ne sont pas exonérés fiscalement.

Accord amiable ou collectif couvert sous PRJ

Le législateur a donc exonéré fiscalement temporairement ce produit en précisant que : « Sont exonérés selon les modalités d’application fixées par le Roi, les bénéfices provenant de moins-values actées par le débiteur sur des éléments du passif à la suite de l’homologation par le tribunal d’un plan de réorganisation ou à la suite de la constatation par le tribunal d’un accord amiable en vertu du Livre XX, titre V du Code de droit économique».

Exemple :

Situation au moment du dépôt de la requête en PRJ pour une PME

ACTIF | PASSIF | ||

Immobilisés | 8.200 | Apports | 18.600 |

Perte reportée | -15.400 | ||

Stock | 2.800 | Créancier sursitaire extraordinaire | |

Créances | 14.300 | Dettes + 1 an | 5.800 |

Créances douteuses | -5.300 | Créanciers sursitaires ordinaires | |

Fournisseurs | 10.500 | ||

Trésorerie | 1.000 | Social & fiscal | 1.500 |

21.000 | 21.000 | ||

Acceptation du plan de réorganisation avec un abattement de 50% pour les créanciers sursitaires ordinaires :

Situation au moment de l’acceptation du plan

ACTIF | PASSIF | ||

Immobilisés | 8.200 | Apports | 18.600 |

Stock | 2.800 | Bénéfice exonéré | 6.000 |

Perte reportée | -15.400 | ||

Créances | 14.300 | Dettes + 1 an | 5.800 |

Créances douteuses | -5.300 | Fournisseurs | 5.250 |

Trésorerie | 1.000 | Social & fiscal | 750 |

21.000 | 21.000 | ||

Situation au moment de la clôture

ACTIF | PASSIF | ||

Immobilisés | 9.000 | Apports | 18.600 |

Stock | 750 | Bénéfice exonéré | 6.000 |

Perte reportée | -10.800 | ||

Créances | 7.000 | Dettes + 1 an | 4.200 |

Créances douteuses | -400 | Fournisseurs | 1.050 |

Trésorerie | 3.650 | Social & fiscal | 950 |

20.000 | 20.000 | ||

Renaissance de dettes remises conditionnellement

Dettes issues d’une PRJ

Si une dette de l’entreprise en difficulté est remise dans le cadre de la réorganisation judiciaire, sous condition résolutoire de « retour à meilleure fortune », la dette doit être réinscrite dans la comptabilité au moment où survient la condition résolutoire. Ceci se réalise par le biais d’un poste distinct des charges exceptionnelles. En l’absence de disposition fiscale qui déroge à la législation comptable, cette « charge exceptionnelle » est fiscalement déductible.

ACTIF | PASSIF | ||

Immobilisés | 9.000 | Apports | 18.600 |

Stock | 750 | Bénéfice exonéré | 6.000 |

Perte reportée | -16.050 | ||

Créances | 7.000 | Dettes + 1 an | 4.200 |

Créances douteuses | -400 | Fournisseurs | 6.300 |

Trésorerie | 3.650 | Social & fiscal | 950 |

20.000 | 20.000 | ||

La loi ne prévoit aucune disposition spéciale en la matière. Cela signifie qu’une entreprise en difficulté qui recouvre sa santé financière après une réorganisation judiciaire, et qui verrait de ce fait renaître sa dette remise conditionnellement, bénéficie d’un stimulant fiscal sous la forme d’une déduction égale au montant de la dette qui renaît. Et ce, bien que la remise de dette ait elle-même temporairement été exonérée. Une entreprise en difficulté qui réussit sa réorganisation bénéficie donc d’un soutien appréciable du Trésor. C’est là sans doute une conséquence non-voulue que la loi du 28 décembre 2023 a tenté de corriger.

Dettes en dehors d’une PRJ

En dehors de la période de réorganisation judiciaire, la convention d’abandon de créance moyennant une clause de retour à meilleure fortune a pour conséquence que

la créance abandonnée constitue, pour celui qui renonce à sa créance, une charge professionnelle déductible durant la période où il a été renoncé à cette créance. Dans l’hypothèse où la créance redevient recouvrable, le produit sera imposé comme un bénéfice dans la période où il sera perçu.

En effet, le droit fiscal ne prévoit aucune disposition dont il apparaîtrait que la notion de « dette certaine et liquide » inscrite à l’article 49 CIR dérogerait à la définition de cette notion résultant du droit civil ou du droit comptable. Aussi longtemps que la condition résolutoire ne s’est pas réalisée, l’abandon de créance présente un caractère certain et liquide, et ce dès la conclusion de la convention. Ce caractère certain et liquide ne disparaîtra qu’au moment où l’accomplissement de la condition résolutoire sera devenu définitif et inconditionnel.

C. La faillite

La faillite (ou liquidation judiciaire en France) est, en droit belge, une forme de liquidation des sociétés, qui génère, comme d’autres, une situation de concours, c’est-à-dire une situation dans laquelle le patrimoine d’un débiteur fait l’objet de mesures d’exécution forcée ou de réalisations forcées de la part de plusieurs créanciers qui se trouvent à l’égard du patrimoine dans une situation juridique identique; il y a donc une communauté d’intérêts entre les créanciers14. Lorsque les biens du débiteur sont insuffisants pour désintéresser tous ses créanciers, le principe de l’égalité des créanciers conduit à la répartition au marc le franc du produit de leur réalisation. Tous les créanciers supportent, à proportion de ce qui est leur dû, l’insolvabilité du débiteur, sauf les privilèges et sûretés.

Dès le moment où naît le concours, les poursuites individuelles que les créanciers pourraient vouloir introduire sont suspendues; seul le nouvel organe de la société, liquidateur ou curateur, est habilité à agir et à administrer la masse de liquidation.

Le concours entraîne également, dans les dettes qui sont précisées à terme, une déchéance du bénéfice du terme, et pour les dettes stipulées à intérêts, une suspension du cours de ceux-ci.

Trois conditions sont nécessaires pour qu’une société puisse être déclarée en faillite : elle doit avoir, au sens du Code de commerce, la qualité de commerçant, elle doit avoir cessé ses paiements, c’est-à-dire être incapable de faire face à ses dettes certaines, échues et exigibles, et il faut que son crédit soit ébranlé, c’est-à-dire que la société ne parvienne plus à obtenir de nouveaux crédits ou de nouveaux délais de paiement.

3. Incidence fiscale chez le débiteur de l’aménagement de la dette

Jusqu’au mois d’août 2023, le débiteur bénéficiait d’un avantage extraordinaire de ne pas être imposé sur le montant des abattements de créances consentis par créanciers dans le cadre du plan de PRJ (pas pour les accords amiables hors procédure judiciaire).

Régulièrement les pertes antérieures étaient apurées par ces bénéfices non récurrents résultant des remises de dettes ou abattements consentis.

L’asymétrie fiscale qui permet la déduction en charge de l’abattement consenti par le créancier et l’absence de taxation pour l’entreprise bénéficiaire du plan de réorganisation a incité le législateur à revoir l’article 48, ainsi que l’article 48/1 CIR introduit en 2009 avec la loi sur la continuité et maintenue lors des modifications de 2017 et 2021.

Après la loi du 28 décembre 2023

Taxation étalée

La loi du 28 décembre 2023 (MB 29 décembre 2023) modifie l’avantage fiscal des entreprises en difficultés qui ont obtenu de la part de leurs créanciers des abattements de dettes.

L’exonération devient temporaire et est remplacée par un régime de taxation étalée.

Le résultat exceptionnel, non récurrent ne sera plus que temporairement exonéré.

Il sera à inclure dans la base imposable de l’entreprise, sur un maximum de quatre périodes imposables. En effet, un quart de ce résultat exceptionnel sera intégré de la troisième à la sixième période imposable qui suivent celle au cours de laquelle l’exécution intégrale de l’accord amiable ou du plan, ou son retrait, a eu lieu, et au plus tard de la période imposable au cours de laquelle a lieu la cessation d’activité pour le solde éventuel.

Si une résiliation de la remise d’une dette intervient, par exemple dans le cas d’un abattement sous la condition résolutoire de retour à meilleure fortune, la partie non encore taxée de la dette remise est reprise dans la base imposable de la période au cours de laquelle la résiliation de la remise a eu lieu. La résiliation de la remise d’une dette devient normalement une charge déductible qui neutralise la base imposable.

Le législateur précise que cette taxation étalée offre des garanties suffisantes pour ne pas compromettre le retour à l’équilibre financier du débiteur. Il estime qu’elle concilie la situation financière du débiteur et les intérêts du Trésor.

Exemple

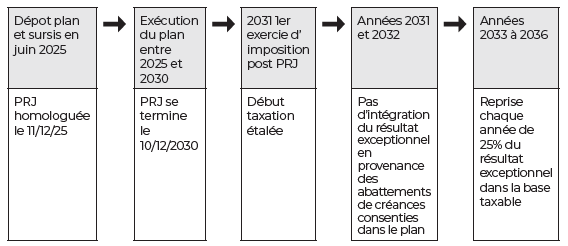

a. Plan PRJ PME

Exemple d’un plan de PRJ PME homologué en décembre 2025 et dont l’exécution est pour cinq ans. L’entreprise clôture son année fiscale au 31 décembre de chaque année.

L’exécution du plan se termine donc en décembre 2030 au plus tard.

Les deux premières années 2031 et 2032 ne sont pas concernée par la taxation étalée. Ensuite, chaque année durant la période 2033 à 2036, 25 % du bénéfice exceptionnel issu des abattements est repris dans la base imposable.

En effet, 2033 est la 3ème période imposable qui suit celle au cours de laquelle l’exécution intégrale de l’accord amiable ou du plan et la 6ème année est 2036.

Dans notre exemple où un abattement de 8.000 EUR avait été obtenu, un montant de 2.000 EUR sera repris dans la déclaration fiscale de l’entreprise durant les exercices d’impositions 2034 (année 2033) à 2037 (année 2036).

b. Accord amiable

Le même principe vaut pour l’accord amiable judiciaire, sauf que généralement les périodes sont plus courtes.

Si un accord amiable est conclu et homologué par le tribunal de l’entreprise le 18 septembre 2025, avec un abattement de dix mille euros et une période d’étalement des créances restant dues sur huit trimestres à dater du 1er octobre 2025, le dernier paiement interviendrait au plus tard le troisième trimestre 2027.

Le résultat exceptionnel résultant de l’abattement de 10.000 EUR sera repris pour 2.500 EUR dans la déclaration fiscale de l’entreprise durant les exercices d’impositions 2031 (année 2030) à 2034 (année 2033).

c. Retrait ou révocation du plan

Le même accord amiable conclu et homologué par le tribunal de l’entreprise le 18 septembre 2025, avec un abattement de dix mille euros et une période d’étalement des créances sur huit trimestres à dater du 1er octobre 2025, est révoqué le 23 avril 2027. Les deux derniers trimestres avant la révocation ne sont pas payés.

La révocation implique que le débiteur et les créanciers se retrouvent, sauf pour ce qui concerne les paiements et les opérations déjà effectués, et notamment la cession déjà intervenue de tout ou partie des actifs ou des activités, dans la position qu’ils auraient eue s’il n’y avait pas eu de plan de réorganisation homologué.

Le montant de l’abattement est recalculé de manière proportionnelle21. Quatre trimestres (IV-25, I-26, II-26 et III-26) ont été payés soit la moitié de l’étalement prévu par le plan. Une somme de 5.000 EUR sera reprise en taxation étalée.

C’est la date de la révocation ou du retrait du plan qui compte. La révocation a lieu en 2027 et la première année qui suit est 2028.

Le résultat exceptionnel résultant de l’abattement réel de 5.000 EUR sera repris pour 1.250 EUR dans la déclaration fiscale de l’entreprise durant les exercices d’impositions 2031 (année 2030) à 2034 (année 2033).

d. Cessation d’activité

De la même manière, si l’entreprise qui a obtenu un plan homologué en 2025 cesse ses activités en 2026, elle devra reprendre le montant de l’entièreté des abattements dans la base imposable de la période au cours de laquelle la résiliation de la remise a eu lieu, soit l’exercice 2027, année 2026).

Entrée en vigueur

Les modifications de l’article 48, CIR 1992 (régime d’exonération des réductions de valeur et des provisions sur créances) entre en vigueur le 1er septembre 2023.

Pour les aux accords amiables constatés et aux plans de réorganisation homologués à partir de 8 janvier 2024 (dix jours après la publication de la loi au Moniteur belge) c’est à cette date que ce régime de la taxation étalée des abattements obtenus entre en vigueur. La même date s’applique aux résiliations de PRJ.

4. Incidence fiscale sur le créancier de l’aménagement de la dette

Une fois de plus, le traitement fiscal de la défaillance du débiteur est, dans le chef du créancier, traité en fonction de ses implications en droit comptable.

Le droit comptable impose de comptabiliser une réduction de valeur dès l’incertitude sur les créances dont le «remboursement à l’échéance est en tout ou partie incertain ou compromis».

Les réductions de valeurs sur créances qui sont actées par la société en cas d’insolvabilité du débiteur permettent également d’assurer une image plus fidèle du patrimoine de la société, puisque les créances, même douteuses, sont reprises à l’actif du bilan.

En droit fiscal, cependant, si le principe est le même, les conditions sont plus strictes.

D’après une jurisprudence unanimement critiquée, la réduction de valeur résultant du caractère irrécouvrable d’une créance ne peut être actée qu’à partir du moment où il apparaît certain que la créance est irrécouvrable.

En pratique, cela revient à dire qu’une créance n’est considérée comme irrécouvrable que si le débiteur est déclaré en faillite; et encore cette réduction de valeur est-elle subordonnée à la production d’une attestation du curateur selon laquelle les créanciers chirographaires ne seront aucunement remboursés de leur créance.

Il faut cependant distinguer deux sortes de réductions de valeur sur créance :

A. Les réductions de valeur comptabilisées en raison de la perte définitive de la créance.

Ces réductions de valeur sont déductibles au titre de frais professionnels.

B. Les réductions de valeur pour perte probable sur créances.

Ces réductions de valeur ne sont pas considérées comme des frais déductibles immédiatement, mais comme des réserves ou provisions, lesquelles font en principe partie du bénéfice imposable25, tout en étant cependant exonérées si elles sont comptabilisées de manière analogue aux provisions pour risques et charges.

Identification de la créance

La réglementation fiscale prévoit que la probabilité de la perte de la créance doit résulter, pour chaque créance, non d’un simple risque d’ordre général, mais bien de circonstances précises, survenues au cours de la période imposable, et subsistant à l’expiration de celle-ci.

Par exemple, tout comme pour les provisions pour risques et charges, la détermination des pertes probables en fonction du caractère probablement irrécouvrable de certaines créances ne peut être déterminée sur base d’un calcul de probabilité ou de données statistiques.

L’obligation des sociétés créancières est d’ailleurs très précise, puisque chaque réduction de valeur doit être justifiée et détaillée par objet dans un relevé 204.3 à annexer à la déclaration fiscale annuelle de la société.

Lorsqu’une réduction de valeur pour pertes probables, comptabilisée comme telle, devient une réduction de valeur définitive, par exemple suite à la faillite, du débiteur, le montant de cette perte, alors immédiatement déductible au titre de charges professionnelles, doit être imputé sur le montant immunisé des réductions de valeur pour perte probable, qui est extourné à due concurrence.

Réduction forfaitaire sur créances

Les sociétés ne sont pas autorisées à acter des réductions de valeur pour pertes probables correspondant à un pourcentage de leur chiffre d’affaires, ce qui ne va pas sans des difficultés de gestion considérables dans les grandes entreprises, notamment les banques.

Un autre exemple est relatif à un contribuable qui se référait au droit comptable et aux avis de la Commission des normes comptables pour affirmer que des réductions de valeur forfaitaires doivent aussi être appliquées de manière systématique à des créances lorsque cela s’avère nécessaire et qu’il n’existe pas d’autre moyen de concilier la comptabilité avec la réalité économique.

Tel est le cas, principalement, pour les entreprises travaillant avec «une clientèle très nombreuse» (comme les entreprises de distribution et les entreprises de services publics) qui fournissent des biens ou prestations de services payables ultérieurement. En ces cas, l’évaluation individuelle des créances et la constitution de réductions de valeur spécifiques individuelles est impossible en fait. En revanche, la constitution de réductions de valeur forfaitaires répondrait mieux à la réalité économique pour autant que le taux retenu soit justifié effectivement par le niveau des pertes réelles subies par l’entreprise elle-même sur des créances de ce type, au cours d’une période de référence appropriée, mise à jour chaque année.

Le SDA accepte cette pratique dans un certain nombre de cas isolé les réductions de valeur globalisées quand il est quasiment impossible d’individualiser chaque créances (fournisseur d’énergie, d’abonnements, etc.)

Sur le plan économique et comptable, ce sont là indubitablement des considérations parfaitement rationnelles. Le contribuable était d’avis qu’aucun texte fiscal ne s’opposait à cette solution raisonnable.

La Cour de cassation32 ne partage pas cette vision et rappelle qu’il ressort, selon elle, des articles 24, 25, 5°, et 49, alinéa 2 CIR33 «qu’une créance fait, en principe, partie des bénéfices imposables d’une entreprise industrielle, commerciale ou agricole, sauf s’il est établi à la fin de la période imposable que cette créance ne peut être perçue ni totalement ni partiellement».

Selon la Cour, «ces dispositions fiscales font obstacle à l’exclusion du bénéfice d’une réduction de valeur globale et non individualisée sur les créances, basée sur des données statistiques du passé et dérogent, dès lors, expressément aux normes comptables applicables aux réductions de valeur sur les créances, qui autorisent les réductions de valeur forfaitaires».

Le moyen «fondé sur l’hypothèse qu’aucune disposition fiscale ne requiert que pour être admises sur le plan fiscal les réductions de valeur sur les créances doivent correspondre à une perte individualisée et qu’aucune disposition fiscale ne déroge expressément aux normes comptables applicables aux réductions de valeur qui admettent des réductions de valeur forfaitaires, manque en droit».

Les entreprises qui ne sont pas obligées de tenir une comptabilité en partie double, comme les personnes physiques ou les micros associations, peuvent tout de même bénéficier de l’exonération qui est applicable à l’égard des réductions de valeur et des provisions pour risques et charges probables, à condition d’établir le relevé 204.3. La Cour de cassation déclare que le dépôt de ce relevé peut être fait même après le dépôt de la déclaration car n’est pas prescrit à peine de déchéance 34. La Cour décrit en effet explicitement comment le régime doit être appliqué selon une interprétation conforme à la Constitution, sans discrimination entre les entreprises et la manière de tenir une comptabilité, conforme au principe d’égalité garanti par la Constitution.

Retour à meilleure fortune

Si le débiteur revient à meilleure fortune, et que la dette correspondante apparaît de nouveau recouvrable, le créancier doit également extourner, à due concurrence, le montant devenu recouvrable, du montant toujours considéré comme irrécouvrable.

Dette non recouvrée

Lorsqu’une dette échue n’est pas recouvrée, elle figure également à l’actif du bilan, au titre de créance à recouvrer.

Les intérêts échus qui ne sont pas payés par le débiteur s’ajoutent à ces créances au fur et à mesure de leur exigibilité.

5. Incidences TVA

A. Perte totale ou partielle de la créance du prix par le créancier

Principe de la restitution

La restitution de la TVA est accordée à due concurrence en cas de perte totale ou partielle de la créance du prix. Cette restitution suppose cependant que les biens ou services aient été fournis par l’assujetti qui crédite en exécution d’une convention qui n’est ni annulée, ni résolue, mais dont, pour un motif quelconque, le prix reste impayé, soit totalement, soit partiellement.

La restitution est prévue non seulement lorsque la créance du prix est perdue par suite de faillite ou d’une procédure de réorganisation judiciaire (PRJ), mais encore dans tous les cas où le fournisseur peut établir que la facture est restée impayée en tout ou partie et qu’il a épuisé tous les moyens de recours.

C’est une question de fait dépendant des circonstances d’espèce, mais l’appréciation de l’administration de la TVA est plus souple que celle de l’administration des contributions directes.

En pratique, l’administration ne contestera pas qu’il en est ainsi lorsque le montant de la perte est inscrit au compte de pertes et profits, pour autant que cette inscription se fasse à un moment où le créancier est en mesure d’établir, par tous moyens de droit ou de fait, que sa créance est réellement irrécouvrable.

L’inscription de tout ou partie de la créance en un compte de provision pour créances douteuses n’est cependant pas à elle seule suffisante pour établir la réalité de la perte.

Il pourrait dès lors s’agir, par exemple, d’un procès-verbal de carence établi par un huissier ou une société de recouvrement agréé, suite à une procédure de saisie ayant permis de déterminer que les biens du débiteur sont insuffisants pour le paiement de la créance.

Modalités pratiques

L’exercice de l’action en restitution est subordonné à l’accomplissement de certaines formalités reprises à l’article 79 du code TVA et à l’article 4 de l’AR n°4 du 29 décembre 1969.

Pour ce faire, le fournisseur assujetti ou personne morale non assujettie doit:

1° établir un document rectificatif indiquant le montant à restituer;

2° inscrire ce document dans un registre tenu à cet effet;

3° adresser à son cocontractant un double de ce document revêtu de la mention : «T.V.A. à reverser à l’Etat dans la mesure où elle a été initialement déduite»;

4° en cas de restitution de la taxe payée lors d’une acquisition intracommunautaire de biens, ou lors d’une prestation de services ou d’une livraison de biens, pour lesquelles la taxe est due par le cocontractant, reverser la taxe à l’Etat dans la mesure où elle a été initialement déduite. Le reversement doit être compris dans le montant des taxes dues pour la période de déclaration au cours de laquelle la restitution est obtenue.

Le ministre des Finances ou son délégué règlent la manière dont le document rectificatif doit être établi et le registre tenu. Ils peuvent, dans les cas qu’ils déterminent et aux conditions qu’ils fixent, autoriser le remplacement du registre par des feuilles mobiles.

Moment de la restitution TVA

A quel moment la perte peut-elle être considérée comme certaine ? C’est également une question de faits.

L’administration doit pouvoir contrôler la fiabilité de la déclaration de l’assujetti qui postule la restitution au moyen de tous les éléments relatifs à la preuve de la perte totale ou partielle de cette créance.

La réalité juridique doit être acceptée par l’administration, par exemple dans le cas d’une annulation de commun accord d’un contrat ou de la poursuite de l’exécution de celui-ci.

Le fait que l’assujetti convient de l’absence de contrepartie ressort de la gestion des activités de l’assujetti et ne ressort pas du pouvoir d’appréciation des autorités administratives ou judiciaires.

Retour à meilleure fortune

Le fournisseur ou le prestataire de services qui a obtenu la restitution de la taxe à due concurrence en cas de perte totale ou partielle de la créance du prix doit, dans l’hypothèse où le débiteur, revenu à meilleure fortune, verse ultérieurement à son créancier tout ou partie de la somme qui avait été considérée comme irrécouvrable, reverser à l’Etat le montant de la taxe correspondant au montant recouvré, en le comprenant dans le montant des taxes dues se rapportant à la période au cours de laquelle il a reçu ce versement.

B. Action en restitution en cas de faillite ou de réorganisation judiciaire subie par le créancier

Le droit à restitution TVA relatif à la perte de créances intervient :

- en cas de réorganisation judiciaire par accord collectif, à la date de l’homologation par le tribunal en ce qui concerne les créances dont l’abattement a été consigné;

- en cas de réorganisation judiciaire par accord amiable, à la date du jugement qui constate l’accord amiable, en ce qui concerne les créances dont l’abattement a été consigné;

- à la date de la décision de clôture de la procédure de réorganisation judiciaire par transfert sous autorité de justice, en ce qui concerne les dettes qui, suite au transfert, ne peuvent être apurées ;

- en cas de faillite, à partir de la date du jugement déclaratif de faillite.

La restitution de la TVA suite aux créances perdues en cas de faillite dépend de l’article 77, par. 1, 7° du code TVA. Il est admis que le curateur du débiteur ne soit pas tenu au reversement de la TVA qui pourra être restituée au créancier.

Les créanciers ne sont plus obligés d’attendre la clôture de la faillite ou l’attestation d’irrecouvrabilité délivrée par le liquidateur, curateur ou mandataire de justice.

Le créancier peut exercer son action en restitution de manière plus rapide, plus simple et moins arbitraire.

La prescription de l’action en restitution est acquise à l’expiration de la troisième année civile qui suit celle durant laquelle la cause de restitution est survenue. Une faillite du 5 décembre 2013 permettra au créancier d’obtenir la restitution jusqu’au 31 décembre 2016, soit au plus tard dans la déclaration périodique déposée en octobre 2016 (assujetti déposant trimestriel) ou en novembre 2016 (assujetti déposant mensuel).

L’action en restitution est matérialisée pour les assujettis par l’inscription du montant visé en grille [62] de la déclaration périodique. Il est d’usage de joindre une annexe explicative avec les pièces justificatives. La plateforme Intervat comporte la possibilité spécifique de joindre des documents au dépôt d’une déclaration périodique.

Pour les non assujettis ou les personnes morales non assujetties, la restitution est concrétisée par une assignation de l’Etat en paiement, introduite dans le même délai.

C. Action en rectification de la TVA due par le débiteur en difficultés ou le failli

En PRJ, l’assujetti entreprise en difficultés ne doit pas corriger et reverser la TVA sur les dettes qui sont abattues suite à l’acceptation du plan de réorganisation judiciaire, malgré le fait que créancier obtiendra la restitution de cette TVA. Il n’y a pas lieu à compléter une grille [61] dans la déclaration périodique.

En cas de faillite, le curateur du débiteur failli n’est pas tenu au reversement de la TVA qui pourra cependant être restituée au créancier.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté