- FR

- NL

- EN

Les dix erreurs à ne pas commettre en matière d’évaluation d’entreprises

Temps de lecture: 60 min | 08 nov. 2025 à 05:15

Dans le cadre de l'hommage à Gérard Delvaux effectué lors du passage de flambeau en tant que Président de l'Ordre des Experts-comptables, mais surtout après une carrière remarquable, l'OECCBB a réalisé à son attention un liber Amicorum dont nous publierons chaque samedi, pendant les prochains mois, les différentes publications.

1. Introduction

En 2024, le marché belge des fusions et acquisitions (« M&A ») a reculé de 25% par rapport à l’année précédente, impacté notamment par diverses tensions géopolitiques et une inflation élevée ayant conduit la Banque Centrale Européenne (BCE) à relever ses taux d’intérêt. Malgré ce ralentissement, la transmission d’entreprise, en particulier celle des PME en Belgique, reste une étape clé à laquelle tout entrepreneur sera a priori confronté.

S’il existe, dans un processus transactionnel, un sujet délicat à traiter, tant pour le cédant que pour l’acquéreur, c’est bien celui de l’évaluation de l’entreprise sujette à cession. Incontestablement, cette étape constitue le point d’achoppement le plus fréquent des négociations entre les parties. Peut-on dès lors en conclure que la valeur d’une entreprise ne repose sur aucun fondement rationnel et mesurable ? Pour quelles raisons acheteur et vendeur ne trouvent-ils pas plus souvent un terrain d’entente ? L’évaluation d’entreprises ne constitue certes pas une science exacte, mais cela n’interdit pas, pour autant, de comprendre les principes et mécanismes qui sous-tendent les différentes méthodes d’évaluation.

Ceci est d’autant plus vrai qu’il existe, à côté de la « traditionnelle » transmission d’entreprises, d’autres contextes d’évaluation : structuration de groupe, planification successorale, apport en nature, accès au marché boursier, recherche des inducteurs de valeur, litige entre actionnaires, test de réduction de valeur, recherche de partenaires… Ces contextes sont même de plus en plus nombreux, avec pour exemples récents, la loi transposant en droit belge la directive européenne sur les restructurations et l’insolvabilité, ou encore la mesure fiscale de la coalition Arizona liée aux plus-values sur les actifs mobiliers (en ce compris sur les participations d’entreprise).

L’évaluation d’entreprises est donc au coeur de problématiques diverses, et suscite invariablement certaines questions. Existe-t-il une seule valeur, universellement reconnue ? Quelle est la différence entre valeur et prix ? Quelles sont les méthodes traditionnellement appliquées pour évaluer une entreprise ? Et surtout, quelles sont les erreurs à éviter ? Autant de questions auxquelles nous allons successivement tenter de répondre au travers de cet article.

2. Prix, valeur et valeurs…

Prix et valeur sont deux notions fondamentalement différentes.

La valeur des parts d’une entreprise est une estimation du prix de ces parts sur base de ce qu’un acheteur potentiel avisé, prêt mais pas contraint à acheter, accepterait de payer à un vendeur, prêt mais pas contraint à vendre, dans un contexte où tous deux disposent de la même information sur le fonctionnement opérationnel et financier de l’entreprise. La norme comptable internationale IFRS 13 consacre également cette notion de « prix de marché » en définissant la valeur comme le « prix qui serait reçu pour vendre un actif, ou payé pour transférer un passif, lors d’une transaction ordonnée entre des intervenants de marché à la date d’évaluation ». En pratique, la valeur d’une société est déterminée, de la manière la plus objective possible, au départ de diverses formules mathématico-financières, qui font intervenir plusieurs données internes et externes à l’entreprise.

Contrairement à la valeur, le prix n’est jamais une qualité intrinsèque d’un objet. Résultant d’une négociation entre un acheteur et un vendeur à l’occasion d’une transaction, il dépend toujours des circonstances et des personnes qui président à sa détermination. Ainsi, le prix sera notamment influencé par la qualité de négociation des parties, leur motivation, l’urgence de la transaction ou encore la pluralité ou non d’acquéreurs. Ces divers paramètres, davantage subjectifs, ne peuvent être modélisés dans les outils d’évaluation et il n’est dès lors pas rare de voir le prix d’une entreprise s’écarter de plus ou moins 20% de sa valeur. En réalité, une entreprise a autant de prix que d’acheteurs potentiels, chacun se positionnant en fonction des avantages attendus de la prise de contrôle, de sa philosophie en la matière et de ses objectifs quant au délai de retour sur investissement.

En outre, il convient de remarquer qu’il existe une multitude de méthodes d’évaluation, plus ou moins adaptées à la nature et à la taille de la société à évaluer ainsi qu’au contexte de l’évaluation. Cette multiplicité de méthodes explique qu’il est illusoire de parler de « vraie » valeur, universellement reconnue. À cet égard, il peut être intéressant de présenter les résultats d’une évaluation sous forme de fourchette de valeurs, laquelle peut par ailleurs servir de cadre de négociation indicatif pour acheteur et vendeur. La valeur n’est une référence valable qu’à un instant déterminé, en fonction des données disponibles à cet instant, puisque tant les paramètres de marché que les hypothèses sous-tendant les calculs sont variables dans le temps.

Remarquons enfin l’existence d’une notion méconnue, à mi-chemin entre la valeur et le prix, et appelée « valeur spéciale ». Celle-ci peut se définir comme un montant reflétant les caractéristiques particulières d’un actif, qui rendent cet actif plus attractif pour un acheteur particulier (dit « acheteur spécial ») que pour les autres acheteurs potentiels du marché. Ces caractéristiques peuvent être d’ordre physique, géographique, économique ou légal. Contrairement à la valeur de marché, cette valeur « spéciale » considère donc les intentions d’une contrepartie en particulier et non d’une multitude d’acheteurs potentiels. Songeons par exemple à une situation d’acquisition d’entreprise dans laquelle un acheteur spécial aurait des relations particulières avec la société et pourrait bénéficier d’avantages, tels que les synergies, à la suite de la fusion entre ses activités existantes et l’entreprise acquise. Dans un tel cas, il est évident que cet acheteur serait prêt à payer un prix supérieur à la juste valeur, en contrepartie des avantages supplémentaires qu’il attend.

3. Les différentes approches d’évaluation

La valeur de tout actif, corporel ou incorporel, peut être déterminée au départ de trois approches universelles :

- l’approche par le coût ;

- l’approche par le rendement ;

- l’approche par le marché.

Chacune de ces approches recouvre une multitude de méthodes.

3.1. L’approche par le coût

Cette approche pose le principe qu’un bien ne vaut pas plus que ce qu’il a coûté à son détenteur. En matière d’évaluation d’entreprises, la méthode la plus couramment utilisée, et répondant à cette approche, est la méthode dite de l’ « actif net corrigé », qui postule que la valeur de l’entreprise correspond à la valeur de son actif net (c’est-à-dire la valeur des actifs diminuée des provisions et dettes), telle qu’elle apparaît au travers des comptes, corrigée des éventuelles plus-values et moins-values non exprimées dans ces mêmes comptes. Ces plus-values latentes résultent essentiellement des règles d’évaluation utilisées qui peuvent ne pas correspondre à l’évaluation économique des biens. C’est le cas notamment lorsque les taux d’amortissement répondent à une préoccupation plus fiscale qu’économique.

Plus précisément, la correction de l’actif net comptable implique de considérer à tout le moins les ajustements suivants :

- éléments d’actif : plus-values sur immobilisations (in)corporelles, réductions de valeur sur clients, ajustement de la valeur des stocks sur base de leur méthode d’évaluation, réévaluation des participations financières, annulation des frais d’établissement et de R&D sur produits existants… ;

- éléments du passif : provisions à caractère de réserves, dettes sociales… ;

- avoirs hors bilan (notamment matériel et outillage pris en charges) et pertes fiscales récupérables.

Si cette méthode présente l’avantage de la simplicité, il convient de garder à l’esprit qu’appliquée à des sociétés rentables, elle ne peut qu’aboutir à des valeurs insatisfaisantes et « incomplètes » car le caractère comptable, purement bilanciel, de cette approche ne rend compte que d’une facette statique de l’entreprise et ne prend nullement en considération sa capacité bénéficiaire, ce qui constitue un inconvénient majeur du point de vue des investisseurs.

3.2. L’approche par le rendement

La deuxième approche, basée sur le rendement, procède du fait fondamental que la valeur d’un bien est égale à la somme actualisée des revenus qu’il générera pour son acquéreur. Sur base de ce principe, la valeur de l’entreprise est égale à la somme des flux de trésorerie, à disposition de l’actionnaire, actualisés à la date de l’évaluation.

Le cash flow à utiliser équivaut au résultat net, majoré des amortissements, et corrigé (i) de la variation de l’endettement financier, (ii) de la variation du besoin en fonds de roulement et (iii) du montant des investissements nécessaires au maintien ou au développement de l’activité. Quant au taux d’actualisation, il est censé représenter le rendement qu’un investisseur est en droit d’exiger, compte tenu du risque que comporte son investissement. Ce taux est appelé le « coût des fonds propres ».

Une variante de cette méthode consiste à actualiser des flux de trésorerie, avant remboursement des dettes financières et charges d’intérêt, destinés tant aux actionnaires qu’aux banquiers, à un taux reflétant le rendement moyen exigé par les deux types d’investisseurs (capital et dette), compte tenu de leur contribution respective dans les sources de financement de l’entreprise. Ce taux, appelé le « Coût Moyen Pondéré du Capital », est mieux connu sous son abréviation anglo-saxonne WACC (pour « Weighted Average Cost of Capital »). La valeur actualisée selon cette méthode inclut dès lors la valeur des dettes financières, qu’il convient ensuite de retrancher afin d’aboutir à la valeur économique des fonds propres de l’entreprise.

Ces deux méthodes sont respectivement appelées « Discounted Cash Flow to Equity » (DCFE) et « Discounted Cash Flow to the Firm » (DCFF) et leurs fondamentaux sont rappelés dans le tableau suivant.

Méthode | DCFE | DCFF |

Cash flows | Cash flows après intérêts et remboursement des dettes financières | Cash flows avant intérêts et remboursement des dettes financières |

Rémunération | Actionnaires | Actionnaires et banquiers |

Taux d’actualisation | Coût des fonds propres | Coût moyen pondéré du capital (WACC) |

Valeur | Valeur économique des fonds propres (ou « equity ») | Valeur économique d’entreprise (« enterprise value » ou EV) = fonds propres + endette |

Sur le plan économique, et dans une perspective de continuité des activités, ces méthodes « DCF » se révèlent les plus pertinentes dans la mesure où elles considèrent les perspectives futures de l’entreprise ainsi que les risques et incertitudes y liés. Sur le plan de la mise en oeuvre technique, elles présentent par contre certaines difficultés liées, d’une part, à l’établissement de plans financiers prévisionnels et, d’autre part, à la recherche de paramètres financiers relativement complexes (tels que le taux d’actualisation ou la valeur terminale).

La méthode DCFF a une valeur informative plus importante que la méthode DCFE en ce qu’elle renseigne dans un premier temps la valeur « opérationnelle » de l’entreprise, indépendamment de ses sources de financement. Elle est à ce titre largement plus utilisée (à l’exception des banques et assurances où cette distinction entre activités opérationnelles et financières est dénuée de sens) et les dix erreurs présentées ultérieurement référeront d’ailleurs, en ce qui concerne l’approche par le rendement, à cette seule méthode DCFF.

Nous souhaitons enfin rappeler l’existence de méthodes dites « mixtes » que certains auteurs considèrent, à tort selon nous, comme relevant d’une quatrième approche d’évaluation. La mixité évoquée fait référence à la mécanique de ces méthodes, qui fait intervenir tant des aspects patrimoniaux de l’entreprise que des aspects de rendement. En effet, ces méthodes postulent en synthèse que la valeur de l’entreprise correspond à sa valeur patrimoniale (éventuellement corrigée) augmentée d’un goodwill (ou badwill), déterminé à partir du rendement de l’entreprise. Les deux méthodes « mixtes » les plus répandues, qui diffèrent par le mode de calcul du goodwill, sont celles de l’EVA (Economic Value Added) et de la rente abrégée du goodwill.

En réalité, et même si leur logique de construction fait intervenir la valeur patrimoniale de l’entreprise, ces méthodes sont entièrement basées sur le rendement puisque le goodwill calculé au départ de ces méthodes, et donc les valeurs d’entreprise générées, sont uniquement dictées par leur performance. Il va par ailleurs sans dire que même si elles ont le mérite de le mettre directement en exergue, ces méthodes ne sont pas les seules à générer un goodwill. Il y a en effet goodwill dès que la valeur de l’entreprise est supérieure à sa valeur patrimoniale (corrigée).

3.3. L’approche par le marché

Selon l’approche par le marché, parfois appelée « approche comparative », un bien s’évalue par référence aux prix auxquels se sont échangés, si possible récemment, des biens similaires. En matière d’évaluation d’entreprises, cette approche englobe essentiellement deux méthodes.

Une première méthode consiste à établir des comparaisons avec des transactions récentes intervenues sur le marché des fusions et acquisitions (M&A). La difficulté de cette méthode réside dans le caractère opaque du marché de la transmission ; en effet, tant pour des raisons fiscales qu’à cause de l’effet de démonstration (« pour vivre heureux, vivons cachés »), le montant des transactions est le plus souvent gardé confidentiel.

La seconde méthode s’appuie sur les valeurs des sociétés cotées en bourse et actives dans le même secteur. De ces observations sont ensuite dérivés des ratios ou multiples, comparant la valeur de ces entreprises à certains de leurs paramètres financiers. Cela permet de déduire par exemple que, dans le secteur de la chimie, les sociétés cotées s’échangent actuellement à environ 14 fois leur résultat net. Ces multiples sont ensuite appliqués aux agrégats financiers de la société à évaluer.

Concrètement, les étapes de mise en oeuvre de ces méthodes, dites « des multiples », sont les suivantes :

- recherche d’un ensemble de sociétés comparables à la société évaluée (constituant ce qu’on appelle le « peer group ») ;

- choix du/des multiple(s) approprié(s) ;

- application du/des multiple(s) à la société à évaluer (après retraitement éventuel de ses données financières) ;

- application d’une décote d’illiquidité.

Cette dernière étape capitale consiste à corriger les différences, en termes de négociabilité des titres, entre les sociétés cotées prises en référence et la société à évaluer considérée ici non cotée sur un marché organisé. Un investisseur rationnel sera en effet prêt à payer davantage pour un actif liquide (en l’espèce pour une action cotée en bourse) que pour un actif moins liquide.

Cette décote se justifie par ailleurs par la quantité et la qualité des informations disponibles sur les sociétés cotées, réduisant de ce fait le phénomène d’asymétrie de l’information entre émetteur et investisseur.

Les multiples les plus fréquemment rencontrés sont présentés dans le tableau suivant, en regard des agrégats financiers auxquels ils s’appliquent :

P/E | Résultat net |

P/CF | Cash flow |

P/BV | Fonds propres comptables |

EV/S | Chiffre d’affaires |

EV/EBIT | Résultat d’exploitation (EBIT) |

EV/EBITDA | Cash flow d’exploitation (EBITDA) |

À l’instar des méthodes DCFE et DCFF au sein de l’approche par le rendement, certains multiples permettent de calculer directement la valeur des fonds propres d’une entreprise (à savoir les multiples P/x) tandis que d’autres aboutissent à une valeur d’entreprise (multiples EV/x). Nous reviendrons ultérieurement sur ces notions.

Le tableau ci-dessous présente, à titre indicatif, quelques multiples actuellement observés sur le marché européen (source : Infront Analytics, Janvier 2025).

Secteur | P/E | EV/EBIT | EV/EBITDA |

Pétrole et gaz | 8,1x | 5,4x | 3,1x |

Chimie | 13,5x | 11,3x | 6,8x |

Ressources de base | 11,0x | 8,3x | 5,5x |

Construction et matériaux | 15,5x | 11,9x | 8,7x |

Biens et services industriels | 17,0x | 13,3x | 10,2x |

Automobiles et composants | 5,2x | 9,3x | 5,6x |

Agroalimentaire | 16,0x | 13,2x | 10,9x |

Biens de consommation courante | 13,3x | 10,6x | 7,9x |

Santé | 19,7x | 16,2x | 12,0x |

Commerce de détail | 14,6x | 13,5x | 7,7x |

Médias | 14,5x | 12,8x | 9,2x |

Voyages et loisirs | 13,0x | 11,1x | 8,5x |

Télécommunications | 14,7x | 13,4x | 7,0x |

Services publics | 12,7x | 11,9x | 7,6x |

Immobilier | 14,0x | 17,7x | 20,9x |

Services financiers | 16,0x | 11,3x | 10,1x |

Technologie | 19,3x | 16,3x | 13,4x |

Moyenne | 14,5x | 11,9x | 8,5x |

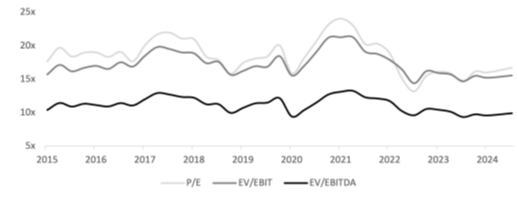

La méthode des multiples, fondée en quelque sorte sur la règle mathématique de trois, présente l’avantage d’une grande simplicité d’utilisation, la difficulté principale résidant dans la recherche de sociétés comparables. Cette méthode permet par ailleurs de refléter au mieux les perceptions du marché, ce qui est d’autant plus vrai pour les multiples boursiers, dont les prix intègrent instantanément le sentiment des investisseurs. Pour l’illustrer, le graphique ci-dessous (source : Kroll) présente l’évolution des multiples boursiers européens sur une période de 10 ans, où les impacts du Covid (2019/2020) puis de l’inflation et de la hausse des taux d’intérêt (2022/2023) sont clairement identifiables. Notons que l’évaluateur, s’il utilise ces données boursières, prendra soin d’apprécier dans quelle mesure des mouvements parfois extrêmes (à la hausse comme à la baisse) sont suffisamment « rationnels » et transposables à une PME non cotée et, le cas échéant, pourra préférer l’utilisation de multiples transactionnels et/ ou de multiples moyens historiques plutôt que ceux observés à un instant t (« spot »).

3.4. Quelles méthodes utiliser ?

Le choix de l’approche et des méthodes d’évaluation dépend de la nature de la société à évaluer ainsi que du contexte de l’évaluation.

Par contexte, il faut essentiellement entendre l’évaluation en perspective de continuité (« going concern ») ou de discontinuité, dans le cas d’une entreprise en liquidation par exemple (ou même d’une entreprise en difficulté, où ce scénario de discontinuité sera typiquement pondéré avec le scénario de continuité). Dans ce second cas de figure, la mise en oeuvre de la méthode intrinsèque de l’actif net corrigé sera préconisée puisqu’elle procède de la réévaluation individualisée, à la valeur de marché, des différents postes bilanciels et épouse ainsi le contexte de réalisation des actifs. Cette méthode est d’ailleurs souvent considérée, à ce titre, comme garde-fou pour un acheteur ou pour l’actionnaire déjà en place. Précisons que les dix erreurs traitées ultérieurement dans la présente étude supposent toutes une situation de continuité d’exploitation d’entreprise.

La nature de la société à évaluer influencera bien entendu aussi le choix de l’approche d’évaluation. Les évaluations de sociétés industrielles et commerciales relèveront davantage de la famille des méthodes basées sur le rendement (ou sur le marché) ; à cette fin, la méthode de l’actualisation des cash flows (ou des multiples) apparaît comme la méthode la plus pertinente et la plus universellement reconnue d’ailleurs. Les sociétés de type « holding » financière feront l’objet d’une évaluation sur base de la valeur intrinsèque de leurs participations, laquelle sera souvent forfaitairement décotée, pour différentes raisons, par rapport à la somme des valeurs individuelles des sociétés participées. Les sociétés immobilières seront également évaluées à leur valeur intrinsèque, mais il n’empêche que la valorisation même des immeubles composant le patrimoine de ces sociétés résulte d’une combinaison de méthodes issues des trois approches d’évaluation (méthode du rendement locatif, méthode de marché dite « des points de comparaison » et dans une moindre mesure, méthode du coût). La méthode de l’actif net corrigé peut aussi être appropriée pour évaluer des entreprises présentant un lien de dépendance extrême avec leur dirigeant. Les méthodes de marché peuvent poser le problème de la pertinence des observations retenues pour la comparaison (pour une PME particulièrement, l’on peut légitimement se poser la question de la comparabilité avec des sociétés cotées en bourse), si bien que, à défaut de comparables appropriés, elles ne seront utilisées qu’à titre de validation des résultats obtenus par la mise en oeuvre d’autres méthodes d’évaluation.

Relevons par ailleurs le cas des start-ups (voire scale-ups) pour lesquelles l’évaluation reposera sur des méthodes alternatives adaptées à leur risque (par nature, élevé) ainsi que, dans certains cas, propres à leur secteur. Ces méthodes, toujours dérivées des trois approches traditionnelles d’évaluation (coût, rendement, marché), font intervenir les coûts non monétaires engagés par les fondateurs (dans la méthode du « Sweat Equity »), différents critères de maturité (dans les méthodes de « sommation »), le point de vue de l’investisseur en capital-risque (dans la méthode « Venture Capital »), ou encore les probabilités d’occurrence des flux prévisionnels (dans la méthode « Risk-Adjusted Net Present Value », typiquement utilisée dans l’évaluation de sociétés biotech, pour lesquelles des probabilités de succès peuvent être associées à chacune des phases de développement clinique).

Quelles que soient les approches d’évaluation retenues ou les méthodes d’évaluation appliquées, il est primordial d’aboutir à une relative convergence des résultats obtenus, ce qui n’est que trop rarement constaté. Des divergences importantes entre les valeurs sont régulièrement le fruit de discordances non justifiables, d’un point de vue économique et financier, dans le choix des paramètres à la base de chacune des méthodes d’évaluation mises en oeuvre.

4. Quelques notions financières préalables

Avant d’aborder les dix erreurs fréquemment rencontrées en matière d’évaluation d’entreprises, il nous semble utile de rappeler les notions fondamentales suivantes, utilisées dans tout travail d’évaluation :

- la valeur d’entreprise et la valeur de ses fonds propres ;

- la dette financière nette ;

- le taux d’actualisation ;

- la valeur terminale

4.1. Valeur d’entreprise et valeur des fonds propres

Les méthodes DCFF ou des multiples EV/EBIT ou EV/EBITDA aboutissent, ainsi que nous l’avons expliqué précédemment, à une « valeur d’entreprise ». Celle-ci peut se définir comme la valeur de marché théorique des actifs économiques de l’entreprise, indépendamment de leur mode de financement (fonds propres ou endettement financier). Pour calculer la valeur de marché des fonds propres, communément appelée « valeur de la société », il convient de déduire de cette valeur d’entreprise l’endettement financier net de la société, à la date d’évaluation.

Remarquons que, lorsqu’une société est très endettée, la valeur de ses actions est très inférieure à sa valeur d’entreprise. Dès lors, une variation minimale de la valeur d’entreprise peut impacter de façon significative la valeur des actions. Prenons l’exemple d’une société dont la valeur d’entreprise est de 10 millions d’euros (MEUR), l’endettement financier de 6 MEUR, et dont la valeur des actions, ou valeur économique des fonds propres, s’établit donc à 4 MEUR. Une diminution de 20% de la valeur d’entreprise (pour passer de 10 MEUR à 8 MEUR) aura pour effet de réduire la valeur des actions à 2 MEUR, soit une baisse de 50% par rapport à leur valeur initiale. Cet effet multiplicateur est une des raisons expliquant les variations parfois spectaculaires que peuvent connaître les cours des actions de sociétés fortement endettées.

4.2. Dette financière nette

La dette financière nette, à déduire de la valeur d’entreprise pour aboutir à la valeur des fonds propres, correspond à la valeur des dettes financières à long terme et court terme de l’entreprise à la date d’évaluation, diminuée de la trésorerie excédentaire, le tout considéré en valeur de marché (et non en valeur comptable).

Si les conditions historiques d’endettement de la société sont proches des conditions actuelles, la valeur comptable des dettes peut être acceptée comme valeur de marché. Jusqu’à la fin de l’ère Covid, cette hypothèse était encore majoritairement admise par les praticiens de l’évaluation. Elle est aujourd’hui plus difficilement justifiable avec des taux d’intérêt ayant rapidement évolué à la hausse pour contrer l’inflation. De ce fait, la valeur de marché de dettes financières conclues à des taux historiques « favorables » devrait préférablement se calculer par actualisation, à un taux de marché à jour, des flux futurs de remboursement en capital et en intérêts.

S’agissant de la trésorerie, la valeur de marché est généralement égale à sa valeur comptable, sauf notamment en cas de valeurs mobilières de placement pour lesquelles des plus- ou moins-values latentes pourraient être considérées. La trésorerie « excédentaire » est censée correspondre à la part de trésorerie non nécessaire au cycle d’exploitation de l’entreprise, et est dès lors directement dépendante du niveau, souvent cyclique, du besoin en fonds de roulement. Afin d’estimer son ampleur, l’évaluateur pourra aussi utilement se référer au mode de placement de la trésorerie (et donc à sa classification comptable) ou au niveau annuel des produits d’intérêt.

4.3. Taux d’actualisation

Ainsi que nous l’avons étudié précédemment, le taux d’actualisation utilisé dans la méthode DCFF représente le coût moyen pondéré du capital ou WACC. Il dépend du risque de l’activité concernée et représente la rentabilité exigée par l’ensemble des bailleurs de fonds. Le taux d’actualisation est calculé de manière indirecte en reconstituant cette rentabilité au départ de (i) la rentabilité exigée par les actionnaires, (ii) la rentabilité exigée par les créanciers financiers et (iii) le poids respectif de ces bailleurs de fonds dans le financement de l’entreprise à évaluer. La formule de calcul du WACC est la suivante :

Où :

- K = coût moyen pondéré du capital (WACC)

- Kcp = coût des capitaux propres (rentabilité exigée par les actionnaires)

- Kd = coût de la dette (rentabilité exigée par les créanciers financiers)

- Vcp = valeur de marché des capitaux propres

- Vd = valeur de marché de la dette financière

- IS = taux d’impôt des sociétés

Le coût des capitaux propres, à savoir le taux de rentabilité exigé par les actionnaires, est calculé le plus souvent comme suit :

Kcp = taux sans risque + ( prime de risque du marché x beta ) + Small Firm Premium

Cette formule s’inspire du modèle CAPM (« Capital Asset Pricing Model »), qui fournit une estimation du taux de rendement attendu par le marché pour un actif financier en fonction de son risque systématique. Ce modèle a valu à son initiateur, William Sharpe, le prix Nobel d’économie en 1990 pour sa contribution à la science financière.

Selon ce modèle, le taux sans risque correspond au rendement minimal exigé par tout investisseur, c’est-à-dire la rentabilité du placement le moins risqué. En Belgique, le taux des obligations de l’Etat belge (OLO) à 10 ou 20 ans est souvent utilisé comme taux de référence.

Au-delà du taux sans risque, tout investisseur acceptera un niveau plus ou moins élevé de risque moyennant une compensation financière, la prime de risque. Celle-ci se mesure par la différence entre le taux sans risque attendu et la rentabilité attendue sur le marché des actions, pris dans son ensemble. Le coefficient multiplicateur « beta » vise, quant à lui, à refléter le risque propre à une société (dont les titres sont cotés en bourse) ou à un secteur en particulier. Techniquement, cet indicateur permet de mesurer la sensibilité du cours d’une action à une variation de l’indice de marché. Par exemple, une action affichant un beta de 1,4 verra sa rentabilité varier de 1,4% lorsque l’indice de marché connaît une variation de 1%.

En cas d’évaluation de sociétés non cotées (aux titres moins liquides), il est courant de compléter le taux de rendement exigé par une prime de risque supplémentaire (parfois appelée « Small Firm Premium » ou « SFP »). Cette prime est censée refléter les risques spécifiques inhérents aux sociétés de plus petite taille (et non pris en considération dans le modèle CAPM), parmi lesquels :

- le risque de non diversification de l’investissement ; le modèle CAPM n’intègre que le risque de « marché » (ou risque « systématique ») car il considère que l’investisseur diversifie son portefeuille et n’est donc pas confronté aux risques « spécifiques » d’une entité ou d’un secteur (aussi appelés risques « diversifiables ») ;

- le risque d’illiquidité ; le modèle CAPM observe les sociétés cotées et donc nettement plus liquides (l’ampleur de l’illiquidité devrait elle-même dépendre des facteurs suivants : nature des actifs détenus par la société, taille de la société, santé financière de la société, capacité à générer des cash flows, taille du paquet d’actions à évaluer…) ;

- les risques liés à la qualité du management, à la position de l’entreprise dans son secteur, aux difficultés à entrer dans le secteur… pour autant que ces risques ne soient pas déjà capturés dans le « beta ».

Enfin, le coût de la dette correspond au taux auquel la société pourrait et pourra s’endetter. S’il n’est pas censé correspondre au taux d’intérêt moyen des emprunts déjà contractés par l’entreprise à évaluer, il peut néanmoins s’en inspirer largement si les contrats de crédits sont relativement récents (en gardant à l’esprit le point d’attention évoqué précédemment, en période de variation récente des taux).

4.4. Valeur terminale

La méthode de l’actualisation des flux futurs de trésorerie suppose d’estimer l’ensemble de ces flux entre la date d’évaluation et l’infini. Cela étant impossible, cette estimation est scindée en deux étapes :

- l’estimation des flux de trésorerie sur une période explicite de projections financières ;

- la détermination d’une valeur terminale de l’entreprise au terme de cette période, et couvrant l’ensemble des flux résiduels à cette date.

La période explicite de projections dépendra des caractéristiques de l’entreprise à évaluer et de son secteur d’activité : cycles d’investissement, évolution technologique, etc. En toute hypothèse, le plan financier doit comporter autant d’années qu’il est nécessaire pour arriver à une stabilité de la structure bilancielle de la société, ce qui sous-entend, sauf cas particuliers :

- que le montant des investissements annuels de maintien est égal au montant des amortissements annuels ;

- que le montant des nouveaux emprunts contractés égale le montant des remboursements annuels des emprunts existants (ces éléments n’interviennent de façon directe que dans la méthode DCFE) ;

- que le besoin en fonds de roulement est stable (par rapport au chiffre d’affaires).

À l’issue de la période explicite de projections, une valeur terminale est calculée, représentant la valeur de l’entreprise à cette date. Cette valeur est le plus souvent calculée par actualisation à l’infini, après prise en considération éventuelle d’un taux d’inflation (voire d’un taux de croissance à l’infini), du flux de trésorerie stabilisé (formule de Gordon-Shapiro). Eu égard aux critères de stabilité évoqués précédemment, ce dernier flux est censé correspondre, dans la méthode DCFE, au résultat net, et dans la méthode DCFF, au « NOPLAT » (Net Operating Profit Less Adjusted Taxes), à savoir le résultat d’exploitation de l’entreprise (EBIT) net d’impôts. Il n’est pas exclu de calculer cette valeur terminale au départ (i) d’une approche par les multiples ou (ii) d’une approche liquidative. Toutes choses étant égales par ailleurs, plus la période explicite est courte, plus le poids de la valeur terminale dans la valeur d’entreprise est élevé.

5. Illustration pratique

Tant les méthodes d’évaluation développées théoriquement jusqu’ici, que les dix erreurs les plus couramment rencontrées, sont illustrées au départ d’un cas pratique (celui de la société « FashionCo »).

5.1. Hypothèses et données financières

Les hypothèses, parfois simplificatrices pour des raisons de clarté, sont les suivantes :

- la société FashionCo est active dans la vente au détail de vêtements (magasins physiques) ;

- la société prévoit des résultats (flux) totalement stables ; néanmoins, aux fins d’illustrer au mieux les calculs d’évaluation, un plan financier est établi sur une période explicite de 5 ans, à l’issue de laquelle est calculée la valeur terminale ;

- il n’y a pas d’inflation ;

- le taux d’imposition est de 25% ;

- le coût des fonds propres s’établit à 10% et le coût moyen pondéré du capital (WACC) à 7,5% ;

- la décote d’illiquidité, d’application dans les méthodes des multiples, s’élève à 25%.

A la date d’évaluation, FashionCo présente le bilan suivant :

Actifs (immobilier, stocks…) | 12,0 MEUR |

Endettement financier net | - 5,0 MEUR |

Autres dettes (fournisseurs…) | - 3,0 MEUR |

Fonds propres | 4,0 MEUR |

Les actifs comportent de l’immobilier (magasins et entrepôt) dont la valeur comptable est inférieure de 2,0 MEUR à sa valeur de marché.

Le compte de résultats des 12 mois précédant la date d’évaluation se présente comme suit :

Chiffre d’affaires | 20,0 MEUR |

Charges d’exploitation (hors amortissements) | - 17,6 MEUR |

EBITDA | 2,4 MEUR |

Amortissements | - 1,0 MEUR |

EBIT | 1,4 MEUR |

Charges d’intérêts | - 0,2 MEUR |

Impôt des sociétés | - 0,3 MEUR |

Résultat net | 0,9 MEUR |

5.2. Evaluation de FashionCo par l’approche par le coût

Dans le cadre de cette approche, la mise en oeuvre de la méthode de l’actif net corrigé revient à considérer que la société FashionCo présente, à la date d’évaluation, une valeur de marché estimée des fonds propres de 6,0 MEUR, soit 4,0 MEUR de fonds propres comptables augmentés d’une plus-value latente sur l’immobilier de 2,0 MEUR. Ce calcul fait abstraction des considérations fiscales liées à la plus-value latente, lesquelles ont fait couler beaucoup, voire trop d’encre eu égard aux rares contextes d’utilisation pertinente de cette méthode.

5.3. Evaluation de FashionCo par l’approche par le rendement

Nous proposons d’approcher la valeur de rendement de la société FashionCo au départ des méthodes DCFE et DCFF.

5.3.1. Méthode DCFE

Le cash flow annuel libre pour l’actionnaire s’établit à 0,9 MEUR. Dans l’hypothèse d’une totale stabilité des opérations et de la structure de financement de l’entreprise, ce flux correspond logiquement au résultat net (puisque le montant des investissements annuels correspond au montant annuel des amortissements et que les variations d’endettement financier et de besoin en fonds de roulement peuvent être considérées nulles).

Ainsi que calculé dans le tableau ci-dessous, la somme des cash flows actualisés (en ce compris la valeur terminale ou « VT ») aboutit à une valeur de marché des fonds propres de FashionCo de 9,0 MEUR.

Année | 2025 | 2026 | 2027 | 2028 | 2029 | VT | ||

Cash flow après intérêts et remboursement des dettes financières | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 9,0 | ||

Coût des fonds propres | 10,0% | |||||||

Facteur d’actualisation | 0,91 | 0,83 | 0,75 | 0,68 | 0,62 | 0,62 | ||

Cash flow actualisé | 0,8 | 0,7 | 0,7 | 0,6 | 0,6 | 5,6 | ||

Valeur de société | 9,0 | |||||||

5.3.2. Méthode DCFF

Selon cette méthode, le flux annuel de trésorerie à prendre en considération doit rémunérer tant les actionnaires que les banquiers. Il s’établit en l’espèce à 1,1 MEUR et correspond au NOPLAT eu égard à la stabilité hypothétique (soit un EBIT de 1,4 MEUR déduction faite des impôts opérationnels à hauteur de 25%).

La somme des cash flows (et de la valeur terminale), actualisés au WACC, aboutit à une valeur d’entreprise de 14,0 MEUR. Après déduction de l’endettement financier net, la valeur de marché des fonds propres de FashionCo peut raisonnablement être estimée à 9,0 MEUR.

Année | 2025 | 2026 | 2027 | 2028 | 2029 | VT | ||

Cash flow avant intérêts et remboursement des dettes financières | 1,1 | 1,1 | 1,1 | 1,1 | 1,1 | 14,0 | ||

WACC | 7,5% | |||||||

Facteur d’actualisation | 0,93 | 0,87 | 0,80 | 0,75 | 0,70 | 0,70 | ||

Cash flow actualisé | 1,0 | 0,9 | 0,8 | 0,8 | 0,7 | 9,8 | ||

Valeur d’entreprise (endettement financier compris) | 14,0 | |||||||

Endettement financier net | - 5,0 | |||||||

Valeur de société | 9,0 | |||||||

L’équivalence des résultats issus de ces deux méthodes devrait être la règle. En pratique, des divergences relatives sont bien souvent observées et sont le fruit d’imperfections inévitables dans le choix de certains paramètres d’évaluation. Il en va notamment ainsi lorsque le coût d’endettement utilisé dans le WACC ne reflète pas exactement la charge de financement externe considérée dans la méthode DCFE.

S’agissant de la différence de 3,0 MEUR observée entre les valeurs obtenues par les méthodes DCF (soit 9,0 MEUR) et par la méthode de l’actif net corrigé (soit 6,0 MEUR), elle correspond au goodwill de la société FashionCo. Ce goodwill s’explique par le superprofit engendré par la société, lequel équivaut à la différence entre (i) le résultat de 0,9 MEUR « attendu » et (ii) le résultat de 0,6 MEUR « exigé » par les actionnaires, compte tenu d’un actif net corrigé de 6,0 MEUR et d’un rendement souhaité sur fonds propres de 10%. Actualisé ensuite au taux de 10%, ce surprofit annuel de 0,3 MEUR aboutit à un goodwill de 3,0 MEUR.

Actif net corrigé | 6,0 |

Rendement exigé | 10,0% |

Résultat exigé | 0,6 |

Résultat attendu | 0,9 |

Superprofit | 0,3 |

Actualisation | 10,0% |

Goodwill | 3,0 |

5.4. Evaluation de FashionCo par l’approche par le marché

Dans le cadre de l’approche par le marché, nous proposons d’appliquer les multiples boursiers P/E, EV/EBIT et EV/EBITDA (observés dans le secteur du commerce de détail ; cf. tableau en section 3.3).

Ces méthodes conduisent à une valeur moyenne de société de 10,0 MEUR, comme en atteste le tableau suivant :

Méthode d’évaluation | P/E | EV/EBIT | EV/EBITDA | ||||||

Multiple | 14,6x | 13,5x | 7,7x | ||||||

Paramètre financier | Résultat net | EBIT | EBITDA | ||||||

Montant du paramètre financier | 0,9 | 1,4 | 2,4 | ||||||

EV | n/a | 18,9 | 18,5 | ||||||

Endettement financier | n/a | - 5,0 | - 5,0 | ||||||

P (avant décote d’illiquidité) | 13,1 | 13,9 | 13,5 | ||||||

Décote d’illiquidité | 25% | 25% | 25% | ||||||

P | 9,9 | 10,4 | 10,1 | ||||||

P moyen | 10,0 | ||||||||

En dehors de toute erreur d’application méthodologique, la valeur supérieure obtenue par la méthode des multiples peut être justifiée par une croissance sectorielle attendue supérieure à celle de la société à évaluer et/ou un risque sectoriel inférieur

5.5. Synthèse des valeurs

En synthèse, nous estimons que la société FashionCo peut raisonnablement être évaluée à 9,5 MEUR, après (i) avoir écarté la méthode de l’actif net corrigé (« ANC »), en ce qu’elle reflète davantage une situation liquidative de l’entreprise, et (ii) avoir pondéré les résultats obtenus par les deux autres méthodes (DCF et multiples) à 50% chacun (jugeant ces deux méthodes d’évaluation identiquement pertinentes en l’espèce).

Méthode d’évaluation | ANC | DCF | Multiples | |

Valeur de société | 6,0 | 9,0 | 10,0 | |

Pondération | 0% | 50% | 50% | |

Valeur moyenne | 9,5 | |||

5.6. Hypothèses complémentaires en vue d’illustrer les dix erreurs

Afin de pouvoir appliquer les dix erreurs présentées ci-après, nous devons quelque peu adapter le cas pratique en prenant désormais les hypothèses suivantes (dont certaines sont toutefois restées inchangées) :

- le plan financier s’étale sur une période de 5 ans, et prévoit une augmentation annuelle de l’EBITDA de l’ordre de 1 à 2% ;

- le taux d’imposition est de 25% ;

- le coût des fonds propres est inchangé à 10% ;

- le coût du capital (WACC) s’établit à 7,8%, reflétant la nouvelle structure de financement de l’entreprise ;

- à la date de l’évaluation, le besoin en fonds de roulement s’établit à un niveau exceptionnellement faible compte tenu d’un retard d’approvisionnement en fin d’année ; il peut être raisonnablement considéré que ce besoin en fonds de roulement est sous-estimé de 0,8 MEUR, et corrélativement, que la situation nette de trésorerie de la société est surestimée à due concurrence (cet excédent temporaire de cash sera en effet rapidement résorbé à la réception et au paiement des marchandises retardées) ;

- les « autres dettes » de la société comprennent une provision pour litige commercial, à hauteur de 1,1 MEUR.

Ainsi que précisé précédemment, seule la méthode DCFF, plus couramment utilisée, sera conservée pour la suite de cette analyse.

Sur base de ces hypothèses adaptées, et d’une pondération inchangée des méthodes d’évaluation, la valeur de référence de la société FashionCo s’établit dorénavant à 10,6 MEUR.

- la valeur terminale est calculée sur base d’un taux de croissance à long terme de 1,5% ;

- les actifs comprennent un terrain inexploité d’une valeur de 1,0 MEUR, acquis peu avant la date d’évaluation ;

Méthode d’évaluation | DCF | P/E | EV/EBIT | EV/EBITDA |

Valeur de société | 11,0 | 10,9 | 10,0 | 9,7 |

Moyenne des multiples : 10,2 | ||||

Pondération | 50% | 50% | ||

Valeur moyenne | 10,6 | |||

6. Les dix erreurs à ne pas commettre

Les erreurs présentées sont, sur base de notre expérience, les erreurs les plus couramment rencontrées dans la pratique, et concernent les méthodes d’évaluation les plus universellement reconnues (DCFF et multiples). Ces erreurs ont trait à la technique de l’évaluation d’entreprise, et non pas, par exemple, à la phase préalable d’établissement de plan financier prévisionnel ou de normalisation des résultats historiques.

Il convient aussi de préciser que certaines erreurs ont été présentées comme telles, bien qu’elles fassent encore l’objet de controverses dans la littérature spécialisée. L’option retenue reflète l’opinion des auteurs.

6.1. Pauvres actifs !

6.1.1. Explication de l’erreur

La première erreur recensée concerne la méthode de l’actualisation des cash flows libres (DCFF) et, potentiellement, la méthode des multiples. Elle consiste à ignorer les actifs non opérationnels (ou actifs hors exploitation).

Les actifs non opérationnels peuvent être définis comme des actifs qui ne participent pas à générer des cash flows pour l’entreprise. Citons, à titre d’exemple, un bâtiment qui n’est ni exploité par l’entreprise ni donné en location ou une participation financière ne générant aucun dividende. Ces actifs, n’impactant nullement les cash flows de l’entreprise et échappant dès lors à sa valeur, doivent être ajoutés in fine au résultat de l’évaluation pour aboutir à la valeur estimée des fonds propres de l’entreprise. Ces actifs doivent idéalement être intégrés à leur valeur de marché (et non à leur valeur comptable), et, a priori, déduction faite de la charge fiscale qui surviendrait au moment de leur possible réalisation.

Cette erreur prend tout son sens dans les approches d’évaluation basées sur le rendement. Cela étant, les actifs non opérationnels doivent a priori également être intégrés dans les méthodes des multiples. En effet, bien que ces multiples soient normalement calculés sans retraitement des éventuels actifs non opérationnels du peer group, et reflètent donc leur éventuelle existence, il est peu probable (selon notre expérience) que leur proportion soit comparable à la société à évaluer.

Notons qu’à l’opposé, une erreur parfois commise consiste à rajouter la valeur d’un actif opérationnel déjà capturée implicitement au travers de la méthode DCF (ou des multiples), l’actif contribuant bien à la performance de l’entreprise. Cette erreur, résultant en un double comptage, est typiquement constatée lorsque l’entreprise est propriétaire de son bâtiment d’exploitation et que, par crainte d’omettre ou de sous-évaluer cette valeur immobilière, elle est ajoutée à tort au résultat final de l’évaluation. Une telle pratique n’est envisageable que si la rentabilité de la société est alors corrélativement amputée d’un loyer de marché théorique, en application d’une méthode hybride d’évaluation communément appelée « OpCo/PropCo ».

Cette approche a le mérite de scinder la valeur de la société en son pôle opérationnel et son pôle immobilier, mais elle doit être appliquée en prenant soin d’adapter les paramètres d’évaluation (de risque notamment) selon cette configuration fictive, ce qui est selon nous trop souvent omis par les praticiens de l’évaluation.

6.1.2. Impact sur le cas pratique

Le terrain inexploité appartenant à la société FashionCo, d’une valeur comptable de 1,0 MEUR, doit être considéré comme un actif non opérationnel. Étant donné son acquisition relativement récente, et partant de l’hypothèse que son prix d’achat reflétait sa valeur de marché et la reflète encore à la date d’évaluation (en l’absence d’éléments survenus pouvant impacter significativement cette valeur), un montant de 1,0 MEUR doit être additionné lors de l’utilisation de la méthode DCFF et des multiples.

L’oubli de cet actif non opérationnel aurait abouti aux valeurs suivantes : 10,0 MEUR pour la méthode DCFF et 9,2 MEUR pour les méthodes des multiples, soit un résultat moyen de 9,6 MEUR, inférieur de 9% à la valeur de référence de 10,6 MEUR.

6.2. L’oeuf ou la poule ?

6.2.1. Explication de l’erreur

Ainsi qu’expliqué précédemment, l’utilisation de la méthode d’évaluation DCFF implique de déterminer au préalable le taux d’actualisation, censé refléter entre autres la structure de financement de la société à évaluer ! Le taux d’actualisation est ainsi une moyenne pondérée du coût des fonds propres (soit le rendement exigé par les actionnaires sur la valeur des fonds propres) et du coût des dettes. Une erreur fréquente consiste à calculer ce rendement exigé par les actionnaires sur la valeur comptable des fonds propres, et non sur leur valeur de marché. Or, une fois cette information connue, c’est précisément sur cette valeur que les actionnaires attendent du rendement. Une erreur similaire consiste à utiliser le ratio de solvabilité de la société (à savoir le rapport entre les fonds propres de la société et son passif total) dans la pondération du coût des fonds propres et du coût des dettes.

Le traitement correct pose un problème de circularité, étant entendu que la valeur recherchée concourt au calcul du coût moyen pondéré du capital, nécessaire au calcul de la valeur de la société. Plusieurs solutions s’offrent à l’évaluateur pour résorber ou contourner ce problème. D’une part, les logiciels tableurs, de type Excel, permettent de résoudre ce calcul par itérations successives. D’autre part, il est possible de pondérer les deux sources de financement au départ (i) de la structure financière cible de la société à évaluer, (ii) de la structure de financement moyenne du secteur d’activité en question, ou encore (iii) d’une valeur de marché des fonds propres telle qu’elle ressort d’une autre méthode d’évaluation, ne nécessitant pas le taux d’actualisation (comme par exemple la méthode des multiples).

6.3. Beta levered : c’est plus facile !

6.3.1. Explication de l’erreur

Le taux d’actualisation utilisé dans la méthode DCFF est calculé sur base de différents paramètres, dont le beta, qui, comme expliqué précédemment, mesure la sensibilité du cours d’une action (ou d’un ensemble d’actions de sociétés relevant d’un même secteur) à une variation de l’indice de marché, et qui permet dès lors d’adapter la prime de risque générale au risque spécifique d’un secteur. En réalité, le beta revêt une double composante : opérationnelle et financière. L’on considère que la composante opérationnelle du risque est prise en compte par l’utilisation d’un beta du secteur de l’entreprise à évaluer ou du peer group formé des entreprises comparables. La composante financière du risque résulte, quant à elle, de la structure de financement de l’entreprise, et postule, en bref, que l’entreprise est d’autant plus risquée qu’elle est endettée (en raison des charges relativement fixes que constitue la rémunération des banquiers).

Contrairement à ce qui est régulièrement pratiqué, il convient donc de refléter dans le beta la structure de financement de l’entreprise à évaluer (et non celle des entreprises formant le peer group), pour autant qu’elle puisse être considérée comme « optimale ». Cela se fait par le passage d’un beta non endetté (« unlevered ») à un beta endetté (« levered ») au travers de la formule suivante :

Où :

- Vd = valeur de marché de la dette

- Vcp = valeur de marché des capitaux propres

- IS = taux d’impôt des sociétés

6.3.2. Impact sur le cas pratique

Le endetté moyen des entreprises formant le peer group s’établit à 1,1. Compte tenu de la structure moyenne de financement de ces entreprises (80% via fonds propres), leur beta non endetté s’élève en moyenne à 0,9. Appliqué à la structure financière de la société à évaluer, ce beta de 0,9 aboutit à un beta endetté de 1,2.

La prise en compte du beta endetté sectoriel de 1,1 (au lieu du beta endetté de la société à évaluer de 1,2) aurait eu l’effet suivant : les flux de trésorerie auraient été actualisés à un WACC de 7,5% au lieu de 7,8% et la valeur économique des fonds propres aurait été calculée à 12,0 MEUR, soit une valeur 9% supérieure à la valeur de référence de 11,0 MEUR.

La question de l’impact de l’endettement financier d’une société sur le calcul du taux d’actualisation, et partant, sur sa valeur, mérite à ce stade d’être évoquée. Étant entendu que la rentabilité exigée par les créanciers financiers est toujours inférieure à celle exigée par les actionnaires (le risque encouru par les premiers étant inférieur au risque supporté par les seconds), il serait logique d’en déduire que, plus une société est endettée, plus son taux d’actualisation est faible, et plus sa valeur est élevée. Bien que cela semble mathématiquement correct, il convient de préciser que, dans la mesure où l’augmentation du niveau de la dette financière impactera le risque supporté par les créanciers financiers, le coût de l’endettement bancaire sera plus élevé, et le taux d’actualisation sera rapidement rééquilibré. En outre, sous l’effet d’un poids accru de l’endettement financier, le beta endetté augmentera, entraînant avec lui un réajustement à la hausse du taux d’actualisation. Il existe donc de multiples vases communicants entre ces deux composantes du WACC.

6.4. Beta quand ça ne va pas

6.4.1 Explication de l’erreur

Par définition et par construction, le beta d’un marché boursier donné, dans son ensemble, équivaut toujours à 1. En période de crise de marché, tous les secteurs ne sont pas affectés de la même manière. Les secteurs les plus touchés (tels que le secteur des technologies et médias à la fin des années 1990, les secteurs bancaire, automobile et aéronautique en 2008/2009, ou encore, plus récemment, le tourisme et l’énergie durant la période Covid) voient leur beta fortement augmenter tandis que, pour les autres secteurs, le beta peut chuter drastiquement au point de ne plus refléter le risque sectoriel « réel ». L’erreur consiste dans ce contexte à ne pas adapter le beta, ce qui peut par exemple se faire au travers d’un allongement de la période d’observation des betas sectoriels.

6.4.2. Impact sur le cas pratique

Le beta non endetté retenu (0,9) reflète le beta moyen historique pour le secteur. Dans le courant de l’année 2024, certaines sociétés du commerce de détail de vêtements, telles que Macy’s ou Nordstrom, ont vu leur beta diminuer d’environ 20% sous l’effet automatique de l’augmentation du beta d’autres secteurs, tels que les semiconducteurs, l’énergie renouvelable et la santé (en raison, notamment, de l’« effet Trump »). L’utilisation d’un beta sectoriel « spot » aurait engendré une valeur DCFF de 13,0 MEUR, soit une surestimation de 18% par rapport à la valeur de référence de 11,0 MEUR.

6.5. C’est si bête

6.5.1 Explication de l’erreur

Cette erreur est bien entendu indépendante de la manière dont est calculée la valeur terminale : par la méthode dite de Gordon-Shapiro, par l’application d’un multiple ou par la méthode de l’actif net.

6.5.2. Impact sur le cas pratique

L’oubli d’actualiser in fine la valeur terminale aurait abouti à une valeur de marché des fonds propres de FashionCo de 16,7 MEUR, contre une valeur DCFF de référence de 11,0 MEUR, soit une surévaluation d’un peu plus de 50%.

6.6. La médiane, c’est quoi encore ?

6.6.1. Explication de l’erreur

Dans le cadre des méthodes des multiples, une erreur peut consister à calculer des multiples moyens issus du groupe de sociétés comparables. En pratique, le calcul d’une médiane (et non d’une moyenne) sera souvent préféré.

Pour rappel, la médiane se définit comme le nombre qui partage en deux parties d’égale fréquence les éléments rangés en ordre croissant (ou décroissant). En d’autres termes, la médiane est l’élément qui se trouve au milieu d’une liste ordonnée d’éléments. À titre d’exemple, la médiane des chiffres 3, 30, 2, 1, 4 s’établit à 3 tandis que la moyenne est 8, subissant l’influence de l’observation a priori anormale 30.

Le choix de la médiane permet donc de faire abstraction des observations extrêmes. Or, dans le contexte qui nous occupe, des valeurs anormalement hautes sont souvent rencontrées lorsque certains résultats d’entreprises du peer group (résultat net, EBITDA…) tendent vers zéro.

Notons, complémentairement à ce qui précède, que les observations alors nettoyées des éventuelles données anormales pourraient aussi être pondérées selon le degré de comparabilité respective des entreprises du peer group avec la société à évaluer. Cette comparabilité s’appréciera au regard de différents critères, tels que, selon les multiples, la croissance (attendue), le profil de risque, la rentabilité, le taux d’investissement, le taux d’impôt effectif, la structure de financement, etc.

6.6.2. Impact sur le cas pratique

S’agissant du cas pratique FashionCo, le peer group de référence est constitué de 9 sociétés comparables, dont les multiples P/E sont affichés dans le tableau suivant :

Peer group | P/E |

Société A | 15,9x |

Société B | 14,6x |

Société C | 15,0x |

Société D | 10,3x |

Société E | 12,8x |

Société F | 57,0x |

Société G | 15,9x |

Société H | 14,5x |

Société I | 11,8x |

Moyenne | 18,6x |

Médiane | 14,6x |

L’utilisation du P/E moyen (18,6x), fortement influencé à la hausse par le ratio boursier de la société F, aurait conduit à une valeur des fonds propres de FashionCo de 13,6 MEUR, soit une valeur supérieure de 25% par rapport à la valeur de 10,9 MEUR obtenue sur base du P/E médian (14,6x).

6.7. Vive la croissance !

6.7.1. Explication de l’erreur

Dans la méthode des multiples boursiers, il convient d’effectuer les calculs sur la base des données issues des derniers comptes clôturés ainsi que, éventuellement, des données budgétaires N+1 ou prévisionnelles N+2. L’erreur ici mise en évidence consiste à appliquer des multiples, observés sur le peer group en année N, aux années futures de la société à évaluer (N+1, N+2 voire au terme de l’horizon explicite de plusieurs années).

Cette erreur résulte le plus souvent d’une méconnaissance du mode de calcul des multiples et de la crainte que la croissance de la société à évaluer ne soit (suffisamment) prise en considération. Or, il faut savoir que, derrière chaque multiple, se « cachent » les paramètres fondamentaux qui interviennent dans une évaluation par DCF, à savoir essentiellement la croissance de la société et son profil de risque. L’application des multiples actuels à des agrégats des années futures revient dès lors à considérer deux fois la croissance attendue.

Précisons par ailleurs que, si la croissance attendue pour la société à évaluer est significativement supérieure à celle du peer group, il conviendra, soit, de mieux cibler le peer group, soit, de n’appliquer que des méthodes basées sur le rendement.

6.7.2. Impact sur le cas pratique

L’application des multiples P/E, EV/EBIT et EV/EBITDA aux agrégats de la dernière année du plan financier aboutit à une valeur moyenne des fonds propres de 11,4 MEUR, contre une valeur de référence de 10,2 MEUR, soit une surestimation de 12%.

6.8. DFN contre BFR

6.8.1. Explication de l’erreur

Lors de l’application de multiples EV/x, il convient, ainsi que précisé précédemment, de retrancher de la valeur de l’entreprise, sa dette financière nette (DFN) à la date la plus proche de l’évaluation, afin de connaître la valeur économique de ses fonds propres (valeur de société). L’endettement financier net peut être très volatil, étant influencé à la hausse ou à la baisse par un niveau « inhabituel » de besoin en fonds de roulement (BFR).

L’erreur ici évoquée consiste précisément à ne pas normaliser le BFR, et à dès lors considérer corrélativement un endettement financier net excessif ou insuffisant, selon l’instant du cycle d’exploitation de l’entreprise où on se trouve.

Il est important de remarquer que l’utilisation de la méthode d’évaluation DCFF ne nécessite pas une telle précaution puisque la normalisation du besoin en fonds de roulement sera logiquement reflétée dans la prochaine situation bilancielle prévisionnelle et impactera dès lors le premier cash flow à actualiser, et partant, la valeur de la société.

6.8.2. Impact sur le cas pratique

À la date de l’évaluation, ainsi qu’énoncé dans les hypothèses de travail, le besoin en fonds de roulement de la société FashionCo s’établit à un niveau exceptionnellement faible (0,8 MEUR sous la moyenne) si bien que la trésorerie nette de la société est ponctuellement excessive. Cette erreur aurait conduit à des valeurs de société, issues des multiples EV/x, surestimées de 6% :

- EV/EBIT : 10,6 MEUR (contre une valeur de référence de 10,0 MEUR)

- EV/EBITDA : 10,3 MEUR (contre une valeur de référence de 9,7 MEUR)

6.9. Illiquidité de l’E… quity

6.9.1. Explication de l’erreur

La question abordée ici ne fait pas l’unanimité parmi les praticiens, pas plus étonnamment qu’elle ne trouve écho dans la littérature spécialisée. Elle réside dans la thématique de la décote d’illiquidité, appliquée, ainsi que nous l’avons expliqué précédemment, dans la méthode des multiples. L’erreur consiste selon nous à appliquer cette décote à la valeur d’entreprise (EV), à savoir avant la déduction de l’endettement financier, et non à la valeur des fonds propres (P). L’illiquidité, à savoir la difficulté à trouver rapidement une contrepartie, affecte les parts de l’entreprise, et la décote d’illiquidité doit dès lors, à notre estime, porter sur la valeur des fonds propres (et non sur la valeur d’entreprise). Un second argument par l’absurde, d’ordre purement mathématique, consiste à dire que la décote de la valeur d’entreprise revient indirectement à décoter un endettement financier que l’on déduit par la suite à 100%, ce qui est dénué de sens. L’impact de ce phénomène est d’autant plus important que l’endettement financier est élevé (et que la décote d’illiquidité est élevée).

S’agissant des méthodes d’évaluation DCF, il convient de remarquer que nous privilégions l’intégration du risque « illiquidité » dans le coût des fonds propres (au travers de la « Small Firm Premium ») et évitons dès lors cette problématique. Si l’illiquidité était par contre considérée par le biais d’une décote finale (à l’instar des méthodes des multiples), le problème se poserait dans les mêmes termes.

Il convient de nuancer nos propos typiquement dans des contextes transactionnels, où décoter directement la valeur d’entreprise (ou les multiples EV/x, ce qui revient indirectement à la même chose) est plus pratique puisque le prix de la transaction reposera en général sur une valeur d’entreprise estimée à la dernière date de clôture

Le conseiller M&A pourrait donc, par souci de pragmatisme plutôt que de rigueur théorique, n’appliquer cette décote qu’à la valeur d’entreprise (ou aux multiples).

6.9.2. Impact sur le cas pratique

En l’espèce, cette position consistant à décoter la valeur d’entreprise, préalablement à la déduction de l’endettement financier, reviendrait à retrancher, excessivement selon nous, 25% de cet endettement. Les résultats issus des multiples EV/x seraient dès lors inférieurs de 18% par rapport aux valeurs initialement retenues :

- EV/EBIT : 8,3 MEUR (contre une valeur de référence de 10,0 MEUR)

- EV/EBITDA : 8,0 MEUR (contre une valeur de référence de 9,7 MEUR)

6.10. L’endettement financier, mais encore…

Cette dernière erreur concerne tant la méthode DCFF que les multiples EV/x et se rencontre lors du passage de la valeur d’entreprise à la valeur des fonds propres. Elle consiste à ignorer, au-delà de l’endettement financier, les provisions, intérêts minoritaires, et autres éléments assimilables aux dettes financières.

Ainsi qu’expliqué précédemment, la valeur d’entreprise représente la valeur générée par les activités opérationnelles de cette entreprise, indépendamment de leur mode de financement. Afin de connaître la part de cette manne de trésorerie qui revient aux actionnaires (et qui constitue la valeur économique des fonds propres ou la valeur de société), il convient de retrancher la part de ces activités qui est financée par endettement bancaire… mais cette trésorerie doit aussi rétribuer les éventuels autres « prétendants », et notamment les actionnaires minoritaires, les parties en faveur desquelles des provisions ont été constituées, ou les titulaires de stock-options. Techniquement, il convient donc de déduire de la valeur d’entreprise, outre l’endettement financier net, ces différents éléments, et ce, en valeur de marché (et non en valeur comptable).

Nous tenons toutefois à préciser, sans entrer dans des détails superflus eu égard à l’objet de cette analyse, que la déduction des provisions ne doit être automatique. La diversité des natures de provisions explique que certaines d’entre elles sont déjà considérées (sous-entendez déduites) par le biais des flux de trésorerie futurs, tandis que d’autres s’apparentent davantage à un prolongement des fonds propres de l’entreprise (plus qu’à un possible endettement). L’évaluateur traitera donc avec la plus grande prudence, et au cas par cas, les provisions figurant au passif du bilan.

6.10.2. Impact sur le cas pratique

Nous rappelons que le passif de la société FashionCo comprend une provision relative à un litige commercial, à hauteur de 1,1 MEUR qu’il convient, ainsi que démontré, de déduire. L’oubli de ces « stakeholders » aurait conduit à une valeur des fonds propres de 11,4 MEUR, contre une valeur initiale de référence de 10,6 MEUR, soit une surévaluation de 8%.

7. Conclusions

L’évaluation d’entreprises est une matière complexe, nécessitant un travail rigoureux, professionnel, et infiniment plus vaste qu’un simple exercice de mathématique, où l’on injecte, telle une « moulinette », des valeurs aux paramètres, sans prise en considération de l’environnement ou des perspectives de développement de la société. La logique économique et financière de l’évaluation est précise et l’ignorer peut conduire à commettre de nombreuses, et parfois graves, erreurs d’appréciation.

Certaines erreurs conduisent à une surévaluation de l’entreprise :

- ne pas déduire de la valeur d’entreprise les provisions, intérêts minoritaires, options sur actions… ;

- appliquer des multiples observés en année N à des agrégats financiers relatifs aux années N+1, N+2 voire plus lointains ;

- oublier d’actualiser la valeur terminale de la société au terme de la période explicite du plan financier.

D’autres entraînent une sous-estimation de la valeur de l’entreprise :

- ignorer les actifs non opérationnels de la société ;

- appliquer la décote d’illiquidité à la valeur d’entreprise et non à la valeur des fonds propres.

Enfin, certaines erreurs conduisent tantôt à surévaluer, tantôt à sous-évaluer la société, selon les cas :

- prendre en considération la valeur comptable des fonds propres et non leur valeur de marché dans le calcul du taux d’actualisation ;

- retenir un beta endetté sectoriel plutôt que le beta endetté de l’entreprise faisant l’objet de l’évaluation ;

- ne pas adapter le beta lors de turbulences de marché ;

- ne pas normaliser le besoin en fonds de roulement, lors de la détermination de l’endettement financier net ;

- appliquer des multiples moyens plutôt que des multiples médians.

L’emplacement des difficultés ou pièges au sein des méthodes d’évaluation usuelles explique que les erreurs vont le plus souvent dans le sens d’une majoration de la valeur de la société. La résolution de notre cas pratique ne déroge pas à cette règle empirique puisque huit erreurs sur dix ont conduit à surévaluer la société FashionCo (avec un impact individuel moyen sur la valeur d’environ 25%).

Nous avons également constaté que, parmi les erreurs couramment rencontrées, la plupart n’impactent que certaines méthodes d’évaluation en particulier. Il est dès lors important de rappeler l’opportunité de mettre en oeuvre plusieurs méthodes d’évaluation, ce qui devrait permettre, au-delà de donner de la crédibilité et de la consistance aux résultats obtenus, de « diluer » les répercussions des erreurs individuellement commises dans le travail d’évaluation. Nous faisons d’ailleurs utilement remarquer que l’Autorité des Marchés Financiers, le gendarme boursier français, recommande expressément que les expertises financières en matière d’évaluation reposent sur une approche dite « multicritères », à savoir une approche comprenant la mise en oeuvre de plusieurs méthodes d’évaluation.

Rappelons enfin que l’évaluation, malgré tout le soin méthodologique qui peut y être apporté, n’est pas une science exacte. Au-delà des erreurs techniques d’application, et malgré le regard indépendant qu’il se doit de poser sur la valeur d’un actif, l’évaluateur ne pourra faire totalement abstraction d’une subjectivité, qui sera idéalement encadrée et contrôlée par une approche transparente. L’économie appartient aux sciences humaines et, en tant que telle, ne peut pas connaître la certitude…

8. Abréviations et termes anglophones usuels

ANC : Actif Net Corrigé

BFR : Besoin en Fonds de Roulement

BV : Book Value (valeur comptable)

CAPM : Capital Asset Pricing Model (modèle d’évaluation des actifs financiers)

DCF : Discounted Cash Flow (cash flow actualisé)

DCFE : Discounted Cash Flow to Equity (cash flow actualisé à l’actionnaire)

DCFF : Discounted Cash Flow to Firm (cash flow actualisé aux bailleurs de fonds)

E : Earnings (résultat net)

EBIT : Earnings Before Interest and Taxes (résultat d’exploitation)

EBITDA : Earnings Before Interest, Taxes, Depreciation and Amortization (cash flow d’exploitation)

EV : Enterprise Value (valeur économique des fonds propres et de l’endettement financier net)

EVA : Economic Value Added (valeur ajoutée économique)

IFRS : International Financial Reporting Standards (normes comptables internationales)

KEUR : Millier d’Euros

M&A : Mergers & Acquisitions

MEUR : Million d’Euros

NOPLAT : Net Operating Profit Less Adjusted Taxes (résultat d’exploitation moins les impôts y relatifs)

OLO : Obligation linéaire / Lineaire obligatie

P : Price (valeur économique des fonds propres)

S : Sales (chiffre d’affaires)

VT : Valeur Terminale

WACC : Weighted Average Cost of Capital (coût moyen pondéré du capital)

9. Références

ANTILL N. et LEE K. : « Company valuation under IFRS – 2nd Edition », Editions Harriman House Ltd, UK, 2008, 406 p.

CNCC : « L’évaluation financière expliquée : principes et démarches », Editions Collection Guides Professionnels, 2011, 213 p.

DAMODARAN A. : « Damodaran on Valuation – Second Edition », Editions Wiley, USA, 2006, 685 p.

DAMODARAN A. : « Investment Valuation – Tools and Techniques for Determining the Value of Any Asset - Third Edition », Editions Wiley, USA, 2012, 992 p.

DAMODARAN A. : « The Little Book of Valuation », Editions Wiley, USA, 2011, 230 p.

Dossiers pratiques Francis LEFEBVRE : « Évaluation », Editions Francis Lefebvre, Levallois, 2009, 344 p.

DOSSOGNE S. : « Que vaut mon entreprise? », Ed. Edipro, Liège, 2010, 189 p.

FEE : « Business valuation: a guide for SMEs », Editions FEE, Bruxelles, 2001, 52 p.

FLORENCE P. et MALISSEN W. : « Valorisation de l’entreprise et théorie financière », Ed. Presses universitaires de France, Paris, 1995, 235 p.

HITCHNER J. : « Financial Valuation: Applications and Models – Fourth Edition », ed. John Wiley & Sons, New Jersey, 2017, 1.296 p.

JUGUET V., GIRAUDON P. et ONNÉE V. : « Evaluation d’entreprises », Ed. Pearson Education, Paris, 2009, 255 p.

McKINSEY & COMPANY : « Valuation – Measuring and managing the value of companies – Seventh Edition », Editions Wiley, USA, 2020, 896 p.

PALOU J-M. : « Les méthodes d’évaluation d’entreprise », Editions Groupe Revue Fiduciaire, Paris, 2003, 183 p.

PRATT S. : « Business Valuation Discounts and Premiums – Second Edition », ed. John Wiley & Sons, New Jersey, 2009, 472 p.

PRATT S. : « Valuing a business – The analysis and appraisal of closely held companies – Fifth Edition », ed. McGraw Hill, 2008

STREEL A. et LEDENT M. : « Restructuration et insolvabilité : la valeur économique de l’entreprise en continuité au coeur de la réforme », La Libre Eco, 2024.

STREEL A. et LEDENT M. : « Évaluation d’entreprise et prise en compte de l’immobilier », Revue pratique de l’immobilier, Larcier, Belgique, 1-2/2021.

THAUVRON A. : « Evaluation d’entreprise », Ed. Economica, Paris, 2005, 224 p.

VERNIMMEN P., QUIRY P., LE FUR Y. : « Finance d’entreprise [2024] », Ed. Dalloz, Paris, 2023, c.1200 p.

Mots clés

Abonnez-vous à notre newsletter

Recevez toutes les actualités publiées par notre communauté